Era il 9 aprile quando, esaminando un grafico di lungo termine del cambio euro/dollaro, si affermava:

“In buona sostanza, pur consapevole che per ottimizzare un eventuale ingresso sia necessario ricorrere a grafici con time frame più breve, stando all’analisi tecnica e ragionando in un ottica di lungo periodo, l’attuale momento appare come propizio per l’acquisto di dollari.”.

Al tempo il cambio incrociava ad 1,3793, ora è sotto ad 1,34, il che significa effettivamente un rialzo del dollaro.

Ora, appare utile restringere l’orizzonte temporale per evidenziare alcuni aspetti.

Premessa: tutti i grafici che andrò a proporre saranno aggiornati con la chiusura di martedì 22 Luglio.

Grafico:

Grafico nr 1 – Cambio Euro/Dollaro – Area di supporto

Si osservi come il cambio abbia leggermente sforato l’importante minimo crescente a 1,3477, che rappresenta supporto statico di rilievo.

Ad oggi non si può assolutamente parlare di rottura, ma di semplice sforamento.

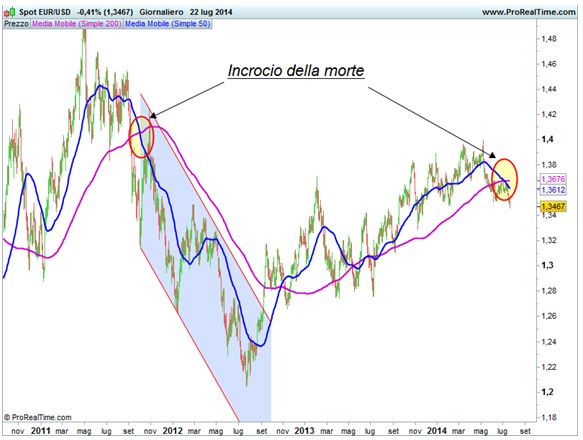

Analisi medie mobili:

Grafico nr. 2 – Cambio Euro/Dollaro – Incrocio della morte

E’ possibile notare come la media mobile a 50 giorni (linea blu) abbia recentemente tagliato verso il basso quella a 200 giorni (linea viola).

Tale andamento, come molti di voi avranno ormai imparato, è definito come incrocio della morte (‘death cross’), che solitamente anticipa un vistoso calo.

Ovviamente, avendo il grafico come base di partenza l’Euro, l’incrocio della morte è potenzialmente negativo per l’Euro e potenzialmente positivo per il Dollaro.

Allunghiamo l’intervallo temporale:

Grafico nr 3 – Cambio Euro/Dollaro – Incroci delle morte

Per trovare il precedente incrocio della morte è necessario andare indietro di oltre 2 anni e mezzo, all’ottobre 2011.

Dal grafico è possibile notare come al tempo l’incrocio della morte anticipò una notevole e prolungata accelerazione ribassista del calo che era già in corso.

Tale calo culminò nel minimo di Luglio 2012 a 1,204.

Nessuno può sapere con certezza se area 1,35 (vedi primo grafico) respingerà ancora una volta il calo dell’euro, ma l’incrocio della morte ci indica come probabile un’accelerazione ribassista che dovrebbe portare alla rottura di questa soglia.

Comunque sia, tenuta o meno, resta estremamente attuale l’analisi di aprile (Euro/Dollaro: approfondimento).

Riccardo Fracasso

Follow

Follow