Secondo la mia lettura, nel corso del secondo trimestre del 2022 gli Stati Uniti sono entrati nel quinto stadio del ciclo economico nel quale sono avanzati ma non ancora usciti.

Lettura ciclica personale che, seppur ben fondata, può non essere condivisa.

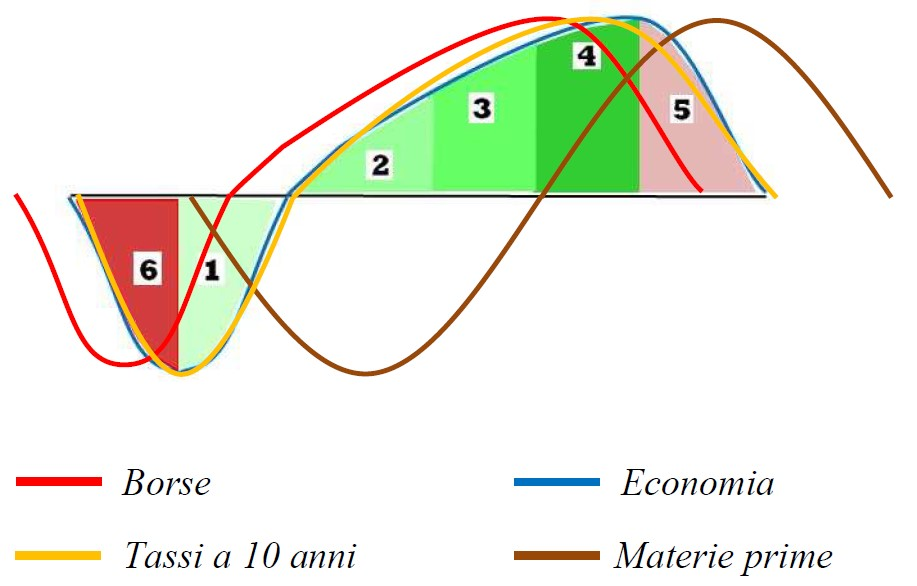

Semplificando molto il concetto, in questa fase le materie prime invertono al ribasso, le obbligazioni proseguono la risalita già iniziata, mentre le azioni continuano a scendere.

Si tenga conto, come precisato all’interno dei check up, che “ogni singolo ciclo è caratterizzato da alcune peculiarità che impongono una certa elasticità da parte dell’analista”.

L’attuale ciclo economico, per esempio, è stato ed è caratterizzato da una forte impennata inflattiva che, giocoforza, ha inciso e incide notevolmente sugli asset.

Le materie prime, come da aspettative, hanno invertito la tendenza colpite da vendite anche piuttosto decise.

Le obbligazioni, invece, per via di una prolungata e intensa politica restrittiva finalizzata a raffreddare l’inflazione e possibile anche grazie alla bassa disoccupazione, anziché salire in modo deciso si sono stabilizzate e solo lievemente apprezzate rispetto ai minimi.

È mia opinione che, non appena la disoccupazione rialzerà la testa, ovviamente con le debite distinzioni tra i singoli segmenti, il valore delle obbligazioni salirà.

In altre parole, seppur non si tratti dell’occasione della vita, è presente del valore in questo asset.

E ora veniamo alle azioni che, dopo un forte calo, sono state protagoniste di un importante recupero.

Se da una parte i ribassi sono formati anche da movimenti contrari al rialzo (rimbalzi), dall’altra va detto che l’entità di quello in corso rappresenta l’anomalia più marcata per un quinto stadio.

Rialzo che poggia sull’attesa di un notevole apprezzamento economico e di veloci interventi espansivi (taglio tassi).

Ora, appare quantomeno improbabile uno scenario in cui l’economia sale, l’inflazione scende e la Banca Centrale taglia i tassi.

Tanto più, gli interventi restrittivi di una Banca Centrale sono mirati a raffreddare l’economia, solitamente portandola alla recessione.

Inoltre, acquistare titoli sopravvalutati può aver senso per un investitore solo in previsione di un miglioramento degli utili tale da rendere appetibile l’attuale prezzo di carico.

Ma anche in tal caso, lo scenario appare improbabile se si considera un contesto pre-recessivo.

Riccardo Fracasso

Follow

Follow