Approfondiamo la situazione del cambio euro/dollaro sia considerando i fondamentali che l’aspetto tecnico, approfittando per ricordare alcuni concetti di natura didattica.

Quel che segue è il grafico di lungo termine su base trimestrale e su scala logaritmica:

EURO/DOLLARO – Grafico di lungo termine su base trimestrale e su scala logaritmica

I grafici di lungo termine servono principalmente per non perdere di vista il contesto di fondo.

Il grafico ha come base di partenza l’Euro, per cui un rialzo corrisponde ad una salita dell’Euro e ad un discesa del Dollaro, e viceversa.

Dopo un deciso rialzo della moneta dell’Area Euro avviatosi nel 2000, il cambio dal 2008 in poi si è mosso disegnando un triangolo.

Seppur la trendline inferiore sia leggermente inclinata verso l’alto (si sta comunque parlando di un angolo di appena il 4%), considero tale triangolo discendente e non simmetrico (il triangolo simmetrico presenta massimi decrescenti e minimi crescenti, mentre il triangolo discendente presenta massimi decrescenti e minimi pressoché allineati).

La distinzione è rilevante poiché un triangolo simmetrico può essere sia rialzista che ribassista mentre quello discendente è invece figura esclusivamente ribassista.

Tutti i triangoli sono classificati come formazioni di continuazione del trend preesistente.

Pertanto, i triangoli discendenti solitamente sono preceduti da un trend ribassista.

Tuttavia, a volte può capitare che gli stessi si trovino sul top del mercato ed agiscano come figura di inversione.

Nel caso specifico abbiamo proprio un triangolo discendente preceduto da un chiaro movimento rialzista; ne consegue che se tale triangolo dovesse avere efficacia si rivelerebbe una figura di inversione ribassista e non di continuazione.

L’eventuale rottura del triangolo solitamente si consuma in un punto compreso tra i 2/3 ed i 3/4 della profondità del triangolo; tale area è delimitata nel grafico dalle due trendline tratteggiate blu e che rimandano l’evento tra il gennaio e l’ottobre del 2015.

Per il momento a noi questo aspetto interessa relativamente; molto più importante è che il cambio euro/dollaro ora si trova proprio a contatto della trendline superiore.

In buona sostanza, pur consapevole che per ottimizzare un eventuale ingresso sia necessario ricorrere a grafici con time frame più breve, stando all’analisi tecnica e ragionando in un ottica di lungo periodo, l’attuale momento appare come propizio per l’acquisto di dollari.

Ovvio che la situazione cambierebbe (a favore dell’euro) nel caso di rottura convinta della trendline superiore.

Nel caso di tenuta di tale trendline, invece, il primo obiettivo di lungo termine sarebbe la trendline inferiore, che al momento transita intorno ad 1,22 (raggiungerla significherebbe per il dollaro un guadagno dai valori attuali di circa il 12%).

L’eventuale perforazione vedrebbe come obiettivo 0,9 ma è consigliabile fare un passo per volta, specie in un mercato (quello delle valute) in cui gli imprevedibili interventi delle banche centrali spesso stravolgono quel che l’analisi tecnica suggerisce.

Ciò premesso, vediamo se i fondamentali rafforzano od indeboliscono l’ipotesi di un deciso rafforzamento del dollaro in ottica di lungo termine.

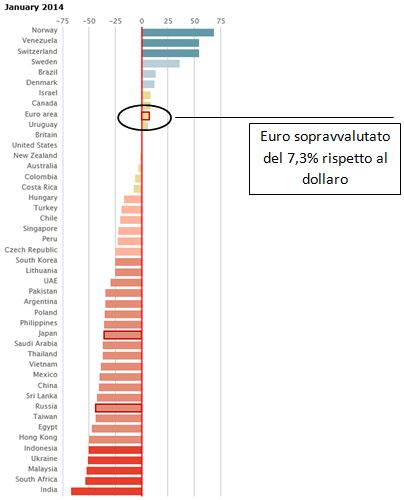

Innanzitutto, secondo il Big Mac Index l’Euro appare sopravvalutato del 7,3% rispetto al dollaro:

BIG MAC INDEX – Gennaio 2014

Ovviamente tale strumento non è esente da imperfezioni e va considerato come uno dei diversi strumenti per valutare una valuta.

Tuttavia, nella sua semplicità e nonostante i suoi limiti, tale indicatore è considerato piuttosto attendibile.

Un altro aspetto da considerare, di notevole importanza, è la politica monetaria e relative prospettive.

In tal senso, gli Stati Uniti sono in fase di tapering mentre nell’Area Euro si parla addirittura di quantitative easing.

Pur nutrendo notevoli dubbi sull’attuazione della quantitative easing nell’Area Euro, le differenti prospettive di politica monetaria con gli Stati Uniti sono indubbiamente favorevoli ad un apprezzamento del dollaro.

A ciò si aggiunge che il rialzo dei tassi (aspetto che avvalora una valuta) è indiscutibilmente più vicino agli Stati Uniti che non all’Area Euro.

Magari l’apprezzamento convinto partirà solo se e quando l’inflazione salirà, ma considerando i diversi elementi esposti ne esce un quadro che in un ottica di lungo termine appare chiaramente favorevole al dollaro rispetto all’euro.

A mio avviso solo un dietrofront (al momento improbabile) da parte della FED in merito al tapering sarebbe in grado di modificare in modo consistente il quadro di fondo.

Riccardo Fracasso

Follow

Follow