Dopo aver parlato del Fiscal Compact, oggi approfondiamo il tema della pressione fiscale.

La pressione fiscale è il rapporto tra il gettito fiscale ed il Pil.

Per gettito fiscale si intende il prelievo complessivo operato da Stato ed enti pubblici sotto forma di imposte, tasse e tributi.

Nel calcolo della pressione tributaria, invece, non si considerano i contributi previdenziali.

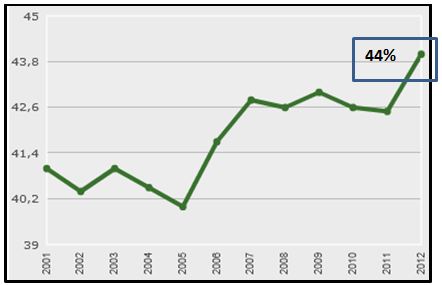

Di seguito l’andamento della nostra pressione fiscale dal 2001 al 2012 (ultima rilevazione):

Grafico nr. 1 – Pressione fiscale Italia

Si evidenzia come la pressione fiscale sia aumentata esattamente del 3% dal 2001 al 2012.

3 punti percentuali non sono per nulla pochi, specie se si considera che si partiva da livelli già molto alti.

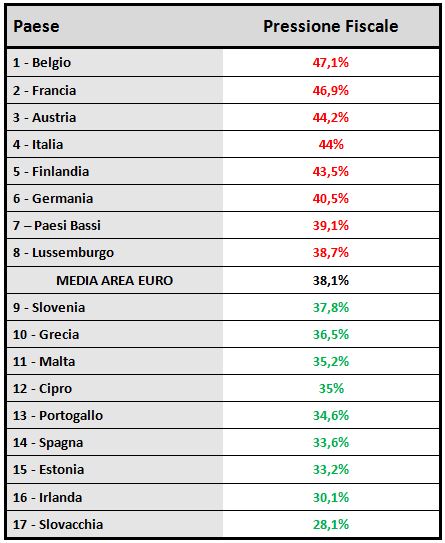

Di seguito l’ultima classifica nell’Area Euro stilata da Bankitalia:

Grafico nr. 2 – Classifica pressione fiscale Area Euro

Siamo al quarto posto, con circa 6 punti percentuali oltre la media dell’Area Euro (38,1%).

Il 4° posto sarebbe sopportabile se giustificato da servizi pubblici di qualità.

Purtroppo è vero il contrario.

Pur non scordando che parte del gettito fiscale sia destinato a fronteggiare l’elevatissimo costo del debito dell’Italia (circa 85 MLD l’anno), appare evidente che una parte consistente delle risorse prelevate da noi cittadini siano malimpiegate.

Nel precedente articolo, nel trattare il tema del Fiscal Compact, si scriveva:

“Entrando nel dettaglio, secondo l’ultima rilevazione il Deficit italiano è pari al 3% del PIL; azzerarlo, quindi, significherebbe ridurre il differenziale tra entrate ed uscite per circa 45 MLD di Euro attraverso l’aumento della pressione fiscale e/o la riduzione della spesa e/o l’aumento della base imponibile.”.

In altre parole, la necessità di azzerare il deficit rende altamente probabile per il futuro sia servizi pubblici ancor più insufficienti che una pressione fiscale in aumento.

In realtà, esiste un modo per aumentare il gettito fiscale senza innalzare la pressione fiscale: è sufficiente aumentare la base imponibile.

Aumentare la base imponibile significa aumentare la base sulla quale sono applicate imposte, tasse e tributi.

Ciò è possibile emergendo il sommerso (caccia all’evasione) e/o con una solida ripresa economica.

Infatti, una solida ripresa economica implica redditi più alti (su cui applicare le imposte dirette ed i tributi) e maggiori consumi (su cui applicare le imposte indirette).

In altre parole, mantenendo invariata o addirittura riducendo la pressione fiscale, è possibile aumentare il gettito fiscale.

Riducendo la pressione fiscale si va a stimolare proprio quel processo di ripresa che consente, per l’appunto, l’innalzamento della base imponibile.

Se invece si persiste nella strada delle tasse, da una parte si aumenta la pressione fiscale mentre dall’altra si riduce la base imponibile.

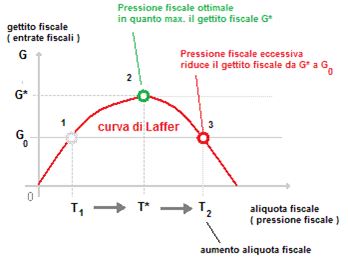

Non sono certo io a scoprirlo:

Grafico nr. 3 – Curva di Laffer

Infatti, quella che vedete è la Curva di Laffer, secondo cui esiste un livello oltre il quale qualsiasi aumento delle aliquote fiscali deprime l’economia e riduce il gettito fiscale, risultando quindi controproducente.

Riccardo Fracasso

Follow

Follow