Circa tre mesi fa, con un post evidenziai la forte correlazione tra lo S&P 500 e il suo rapporto col Treasury a 10 anni.

Da inizio anno abbiamo assistito a un calo contestuale sia del mercato azionario che di quello obbligazionario.

Fasi come queste precedono quella in cui il mercato obbligazionario inverte al rialzo alimentato anche dai flussi in uscita del mercato azionario.

Quindi, dopo una fase di parità di forza (o sarebbe il caso parlare di parità di debolezza), il mercato obbligazionario prevale.

Tutto ciò ha un senso: i rendimenti, per effetto delle vendite sui bond, tornano ad attirare capitale.

Ricordando che una dei driver dei mercati è la convenienza (l’altra è il sentiment), si fa presente che il raffronto tra i rendimenti del treasury a 10 anni e il Dividend Yield è nettamente a vantaggio dei primi (3,49% contro 1,61%).

Ciò premesso, acquistare equity in questa fase significa preferire un asset più volatile (quindi più rischioso) ma che offre meno.

Ha senso?

Il compito di chi investe è quello di ricercare valore inespresso, non certo di entrare laddove il rischio non è ben remunerato.

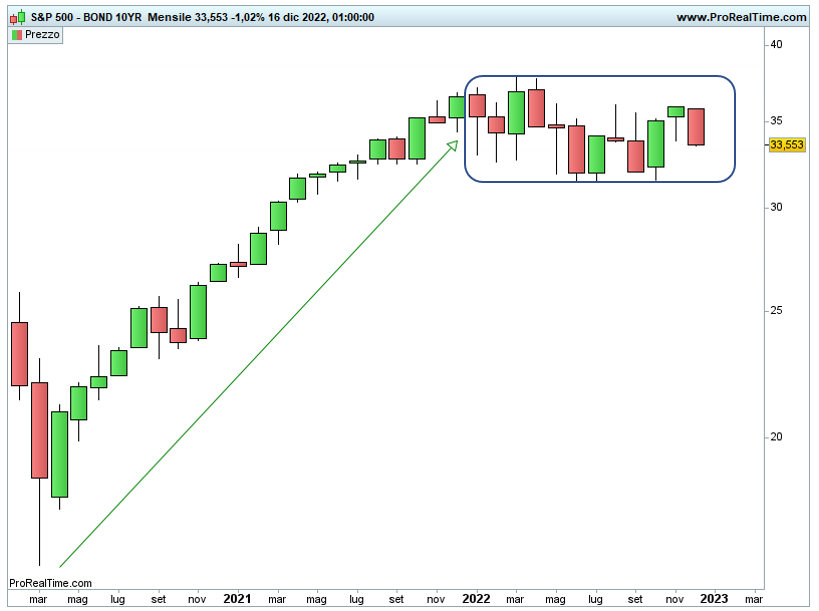

Conferme d’inversione di forza a favore del tresaury giungeranno con la rottura del supporto evidenziato nel grafico:

Conferme che rafforzerebbero l’ipotesi di inversione rialzista del TBOND e, al tempo stesso, quella di nuove difficoltà per la borsa americana (e non solo).

Riccardo Fracasso

Follow

Follow