In più occasioni, con Finanza e Dintorni si è evidenziata la correlazione inversa tra l’oro e i rendimenti reali dei Tresury a 10 anni.

Approfondiamo ulteriormente.

Quando si parla del ruolo di bene rifugio dell’oro, si fa riferimento principalmente alla capacità di proteggere il proprio valore dall’inflazione.

Pertanto, esiste una correlazione diretta tra oro e inflazione.

Proseguiamo.

Una critica da sempre rivolta all’oro come asset finanziario è che non offre reddito perché, a differenza delle obbligazioni e delle azioni, non stacca né cedole né dividendi.

Pertanto, l’eventuale calo dei rendimenti obbligazionari è favorevole al metallo giallo.

Da qui, estrapoliamo una correlazione inversa tra oro e rendimenti.

Unendo le due correlazioni ne otteniamo una terza: correlazione indiretta tra oro e rendimenti reali (si prende a riferimento il tresury a 10 anni).

Questa prima parte dell’analisi spiega in modo inequivocabile che tale correlazione poggia su solide basi logiche.

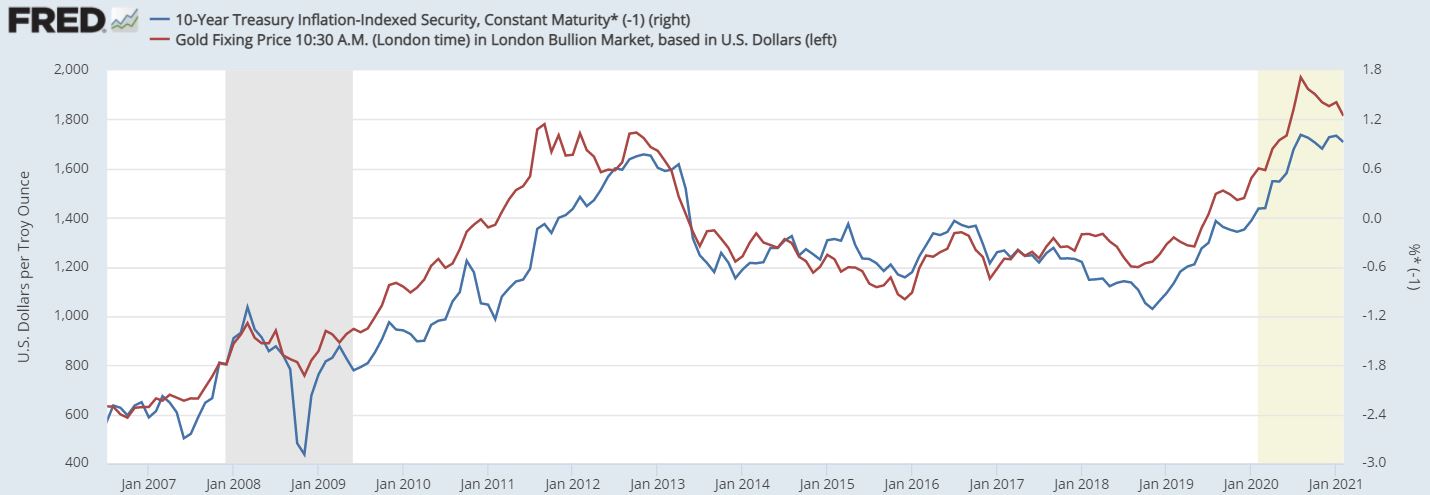

Ora, passiamo alla rappresentazione grafica (base mensile), avendo premura di invertire la curva che rappresenta i rendimenti reali per poter meglio valutare la correlazione:

Tralasciando qualche lieve e temporaneo disallineamento, emerge una decisa correlazione inversa nel lungo termine, correlazione che resiste nel tempo.

Non è quindi casuale il rialzo passato dell’oro, del quale si iniziò a parlare favorevolmente il 5 Agosto 2017 per poi, il 18 Luglio 2020, indicare come nuova linea quella di ‘preservare l’enorme guadagno realizzato, approfittando magari di un eventuale ulteriore allungo.’.

Dopo una prolungata fase laterale iniziale, l’oro ha premiato gli investitori più pazienti salendo verticalmente dalla fine del 2018 alla metà del 2020, spinto dall’apprezzamento dei Tresury a 10 anni (il che implica un calo dei rendimenti), mentre l’inflazione si è mantenuta stabilmente a livelli bassi.

A questo punto, per quanto finora scritto, ipotizzare un nuovo forte rialzo dell’oro significherebbe puntare su un deciso deprezzamento dei rendimenti reali, ottenibile con un sostanzioso apprezzamento dei tresury e/o con un consistente aumento dell’inflazione.

In merito ai Tresury, i margini di rialzo, nonostante il recente calo tuttora in corso, non possono definirsi ampi.

Dal lato inflazione, invece, è previsto un aumento, sia per le conferme di Powell, che per il marcato rialzo del petrolio, ma è bene tener presente che il FED WATCH (strumento che elabora i prezzi dei future sui Fed Funds, quindi che esprime il parere del mercato) ad oggi reputa irrisoria l’ipotesi di un rialzo dei tassi da qui a fine anno.

Ovviamente non è possibile escludere che la situazione cambi in futuro, ma attualmente il quadro non presenta condizioni tali, come nel 2017, per poter indicare come probabile un rialzo di lungo termine dell’oro, ma al massimo rimbalzi di qualche mese.

Semmai l’inflazione dovesse esplodere verso l’alto, saremo evidentemente in presenza di una leva a favore al bene rifugio per eccellenza.

Riccardo Fracasso

Follow

Follow