Il 4 giugno, esaminando il grano:

“Premessa: secondo la mia lettura ci troviamo al quinto stadio del ciclo economico, negativo per le materie prime, e il crollo non fa che confermarlo.

Ciò premesso, con la consapevolezza di operare in uno stadio ostile, si apre comunque la possibilità di un rimbalzo di interesse per i trader (quindi non inversione rialzista di interesse per gli investitori, come quella evidenziata nel 2020).”.

A distanza di due settimane il grano è passato da 619 a 688 dollari (+11%), confermando lo scenario ipotizzato.

A questo punto, è lecito ricercare un target credibile:

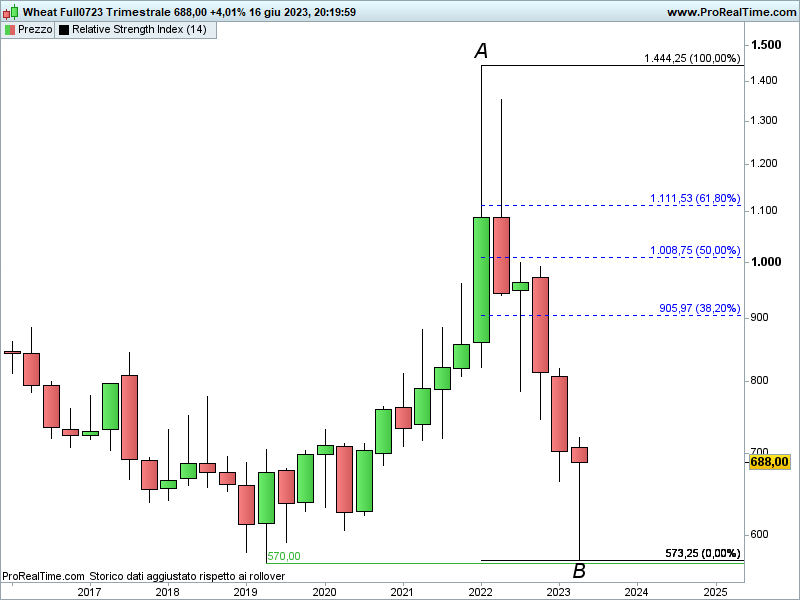

L’entità del crollo precedente amplifica i margini di guadagno.

Infatti, considerando che la maggior parte dei rimbalzi raggiunge il ritracciamento di Fibonacci del 38,2%, troviamo un target addirittura in area 905 dollari, che possono sembrare tanti rispetto ai valori attuali, ma sono comunque ben distanti dal massimo dell’anno scorso (punto A = 1.444 dollari).

Ad ogni modo, giusto rimarcare quanto già evidenziato a inizio mese: ci troviamo in uno stadio ostile alle materie prime, aspetto che richiede maggior prudenza operativa.

Per esempio, strada facendo si può decidere se anticipare il livello di uscita rispetto al target.

Inoltre, una strategia che si può adottare è quella di crearsi un ‘cuscinetto’ di guadagno liquidando metà posizione nella prima fase di rimbalzo (quindi in queste ultime sedute).

Con tale tattica, se il rialzo prosegue è possibile lasciar ‘correre’ la seconda metà della posizione, mentre, nel caso in cui dovesse esaurirsi e invertirsi al ribasso, il guadagno della prima vendita compenserebbe la perdita per lo stop loss scattato.

Si ricorda che nel trading (anche multdiday), nel lungo termine il metodo è più importante dell’efficacia del segnale.

L’eventuale prosecuzione dell’apprezzamento delle materie prime agricole avrà riflessi sulla componente alimentare dell’inflazione.

Riccardo Fracasso

Follow

Follow