‘Ma se da inizio anno mercato azionario e obbligazionario crollano, dove finiscono i soldi?’.

In più occasioni sento questa domanda, a maggior ragione comprensibile in un contesto in cui anche la parte breve del mercato obbligazionario scende.

All’interno del sistema finanziario il denaro si muove da un asset a un altro in una sorta di sistema di vasi comunicanti.

Contrariamente alla credenza comune, però, esistono fasi in cui i flussi in uscita da un asset non corrispondono a flussi in entrata a favore di un altro.

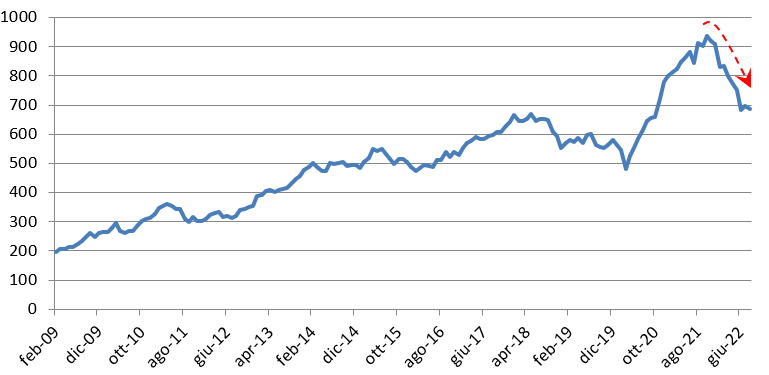

Il quesito a inizio post trova una risposta da questo grafico (aggiornato ad agosto):

Si tratta del margin debt: il debito contratto dagli investitori per poter investire nuova liquidità.

Denaro erogato dagli istituti a fronte di un pegno di altri strumenti finanziari; nel caso di sostanzioso deprezzamento del collaterale, però, le banche richiedono l’ampiamento del pegno (margin call), pena la vendita forzata dei titoli.

In altre parole, una parte consistente di flussi di denaro in uscita dal mercato azionario e obbligazionario non si sta dirigendo verso altri asset mobiliari ma è legato alla chiusura delle posizioni a leva (il cosiddetto deleveraged).

Sta quindi uscendo parte di quel mare di liquidità a debito che aveva sostenuto l’enorme rialzo dei mercati.

Se si accetta di operare in un sistema retto prevalentemente dal debito, bisogna mettere in conto che il debito si muove ciclicamente e a un certo punto si sgonfia, rovinosamente.

Un’altra strada è quella che porta all’economia reale (che comprende le materie prime): parte del denaro in uscita dal sistema finanziario è utilizzato dagli investitori nelle vesti di consumatori, anche per fronteggiare il rialzo dell’inflazione.

In buona sostanza, il denaro in parte si vaporizza (chiusura delle posizioni a leva) e in parte fuoriesce dal sistema finanziario per essere impiegato nell’economia reale.

Riccardo Fracasso

Follow

Follow