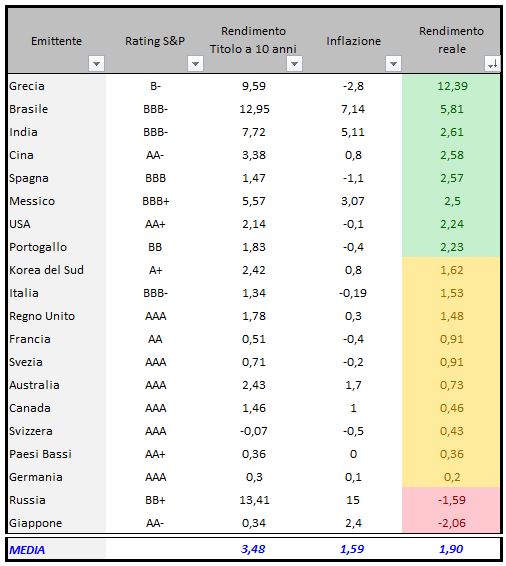

Circa un mese fa, esaminando la situazione dei principali titoli di stato pubblicai, tra l’altro, una tabella che li riportava in ordine decrescente di rendimento reale:

Titoli di Stato in ordine decrescente di rendimento reale

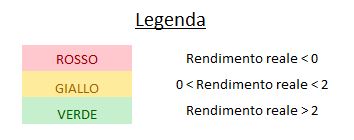

Di seguito la tabella aggiornata in ordine alfabetico:

Titoli di Stato in ordine alfabetico

In questa tabella vi invito a prestare attenzione alla colonna che ospita i dati dei rendimenti lordi (non quelli reali).

Premessa: l’andamento del prezzo di un titolo obbligazionario è inversamente proporzionale al suo rendimento lordo, per cui un calo del rendimento implica un apprezzamento del titolo.

Nell’ultimo mese si registrano forti apprezzamenti per il decennale russo, quello svedese e quello spagnolo.

Buone performance per il decennale del Regno Unito e della Korea del Sud.

Il peggior risultato riguarda invece la Grecia.

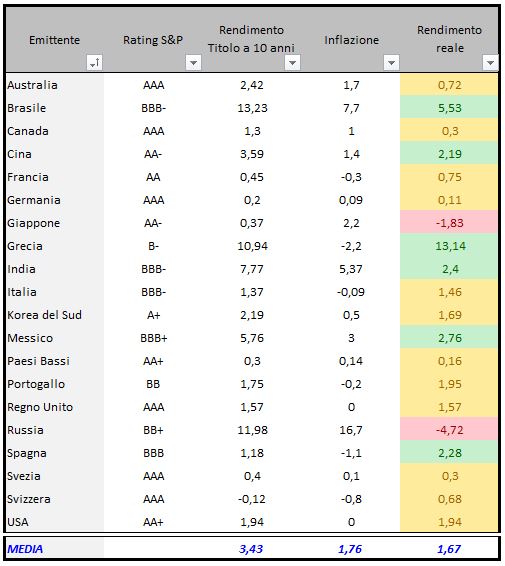

Ora esaminiamo la tabella aggiornata ed ordinata in funzione dei rendimenti reali:

Titoli di Stato in ordine decrescente di rendimento reale

Rispetto al mese scorso il numero di decennali con un rendimento reale superiore al 2% scende da 8 a 6.

Escono, seppur per pochi centesimi, Stati Uniti e Portogallo.

Restano attraenti i rendimenti reali di Grecia, Brasile, Messico, India, Spagna e Cina.

Tuttavia, si ribadisce ancora una volta che questa è solo una parte dell’analisi per la costruzione di un portafoglio obbligazionario.

Potrebbe anche esser utile capovolgere l’uso di tale studio, evitando i titoli che offrono i rendimenti reali minori.

L’informazione più importante rispetto al mese scorso è comunque rappresentata dal balzo dell’inflazione complessiva, salita a 1,76 dall’1,59 del mese precedente; nel caso in cui tale tendenza rialzista dovesse trovare conferma, la situazione per il mercato obbligazionario volgerebbe al peggio.

Riccardo Fracasso

Follow

Follow