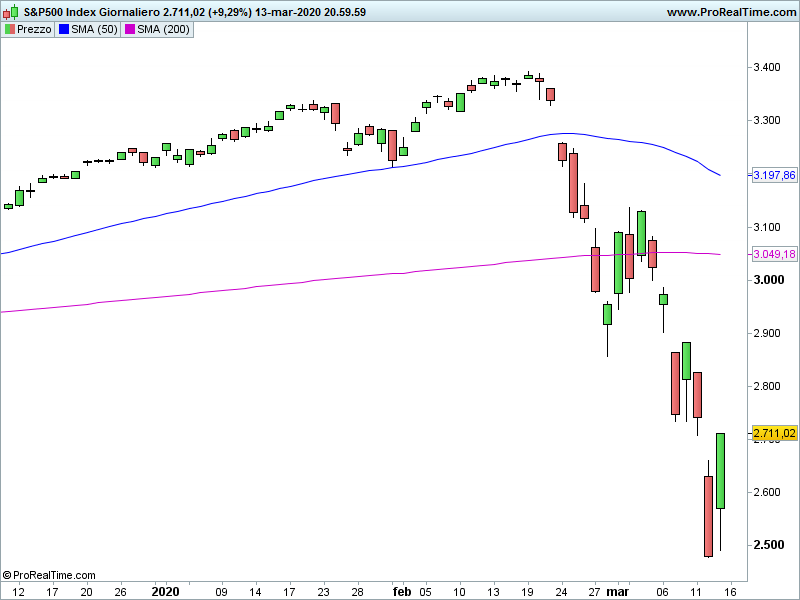

Lo S&P 500 ha chiuso la seduta a 2.711 punti, registrando un +9,29%.

Il bilancio settimanale è pari ad un -8,79%.

Anche questa settimana la borsa americana, seppur estremamente sopravvalutata, esibisce una maggior forza relativa (nel caso specifico minor debolezza) rispetto alle piazze europee.

Per chi investe (non mi riferisco ai trader), il consiglio migliore che si possa dare in questa fase è quello di seguire meno possibile i mercati.

L’elevatissima volatilità (anche all’interno delle singole sedute) rischia di farci guidare dall’emotività anziché dalla ragione, di ascoltare il rumore anziché la musica di fondo.

Molti potrebbero cercare l’occasione della vita entrando a prezzi apparentemente bassi, ma che poi potrebbero rivelarsi alti.

Non escludo (e nemmeno do per certo) rimbalzi nel breve termine, ma ritengo che per un recupero stabile di interesse per gli investitori (e non solo per i trader), sarà necessario diverso tempo.

Per cui, il consiglio migliore, ripeto, è quello di spegnere il pc e magari aprire un buon libro.

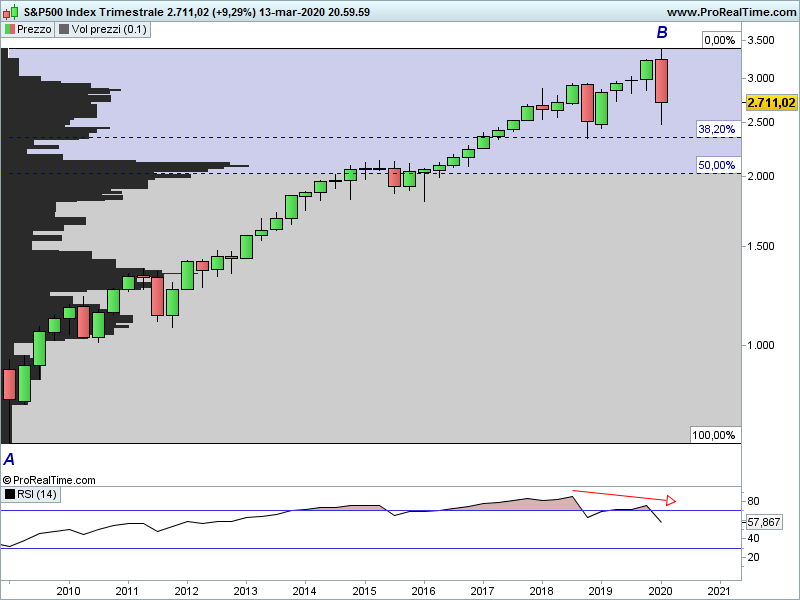

Io che per lavoro, invece, sono costretto a seguire i mercati vi propongo questo grafico di lungo termine su base trimestrale, eliminando quindi il rumore di breve termine:

Innanzitutto è possibile osservare:

- divergenza ribassista dell’RSI (segnale di alert);

- potenziale engulfing bearish (occorre attendere chiusura trimestrale);

- i prezzi, nonostante le forti vendite, restano comunque nella parte alta del grafico.

Veniamo ai target potenziali.

Un primo target lo troviamo nell’area 2.350 in cui convergono i minimi del 2018 ed il ritracciamento del 38,2% di Fibonacci dell’intero vettore rialzista avviato nel marzo 2009.

Target credibile? mi sentirei di affermare che si tratti di un target ottimista.

E’ lecito attendersi una reazione all’eventuale raggiungimento di tale area, ma ritengo che il target finale sia da ricercare più in basso.

Per esempio il ritracciamento del 50% di Fibonacci (area 2.030) cui corrisponde anche il POC (area di prezzo con la maggior concentrazione di prezzi).

Quasi superfluo sottolineare che l’eventuale cedimento netto di tale area (ipotesi che non escluderei a priori) rappresenterebbe un ulteriore forte deterioramento grafico.

Ad ogni modo, giusto procedere per gradi: il prossimo step sarà quello di valutare tra 2 settimane se l’Engulfing Bearish si sarà o meno formato.

In ogni caso, a mio avviso la strategia più corretta da adottare per un investitore che, sfortunatamente, è tuttora esposto, è quella di vendere sui rimbalzi e non certo di acquistare le correzioni.

Riccardo Fracasso

Follow

Follow