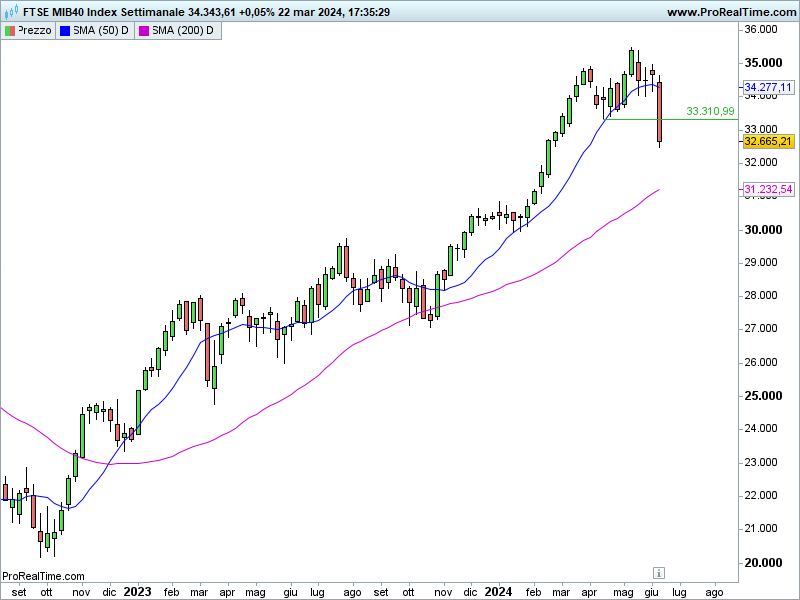

Il Ftse Mib ha chiuso la seduta a 32.665 punti, registrando un -2,81%.

Il bilancio settimanale è pari a un -5,76%.

La chiusura nei pressi dei minimi e le forti vendite concentrate nell’ultima seduta suggeriscono nuovi cali nel corso della prossima settimana.

Verifichiamo se quanto successo ha apportato conseguenze significative al contesto grafico:

Si rileva il cedimento della media mobile a 50 giorni e la contestuale rottura dei minimi di aprile (area 33.310 punti).

Il deterioramento grafico troverebbe conferma nel caso in cui il Ftse Mib dovesse scendere convintamente al di sotto della media mobile a 200 giorni (attualmente in area 31.200 punti).

Conferme anche con l’eventuale innalzamento generalizzato della volatilità, già in aumento in Europa (VSTOXX al 20%) e ferma negli Stati Uniti (VIX al 13%).

Riccardo Fracasso

Follow

Follow