Currently viewing the tag: "VIX"

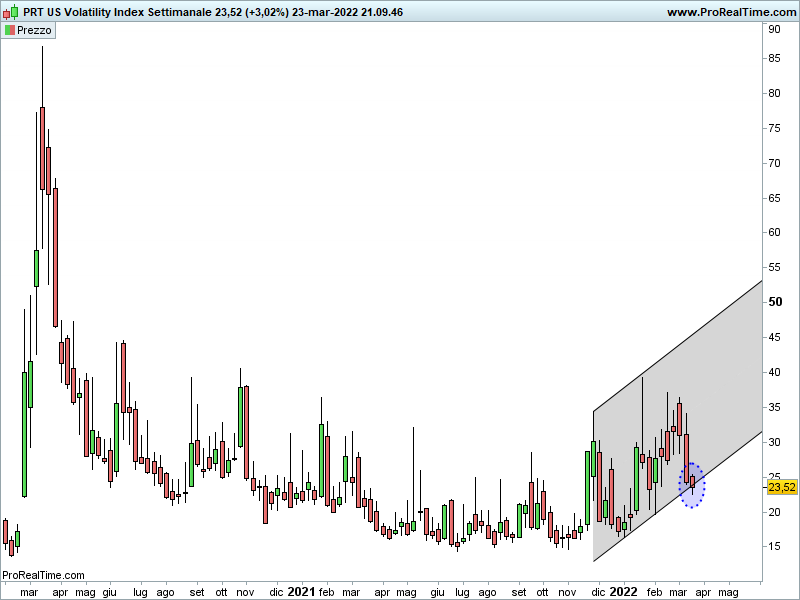

Di seguito il grafico su base settimanale di un indice di volatilità della borsa americana:

Innanzitutto, si osservi come le ultime settimane di recupero della borsa americana sia stata accompagnata dal calo della volatilità.

Discesa che l’ha portata a raggiungere il supporto inferiore del canale rialzista entro il quale si muove da fine 2022.

L’eventuale tenuta favorirebbe un nuovo slancio della volatilità e, probabilmente, a nuove vendite sui mercati.

Riccardo Fracasso

Follow

Follow