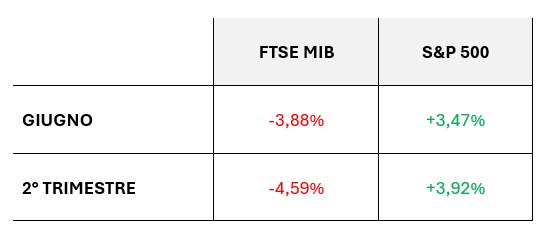

Il Ftse Mib ha chiuso la seduta a 33.154 punti, registrando un -0,10%.

Il bilancio settimanale è pari a un -0,46%.

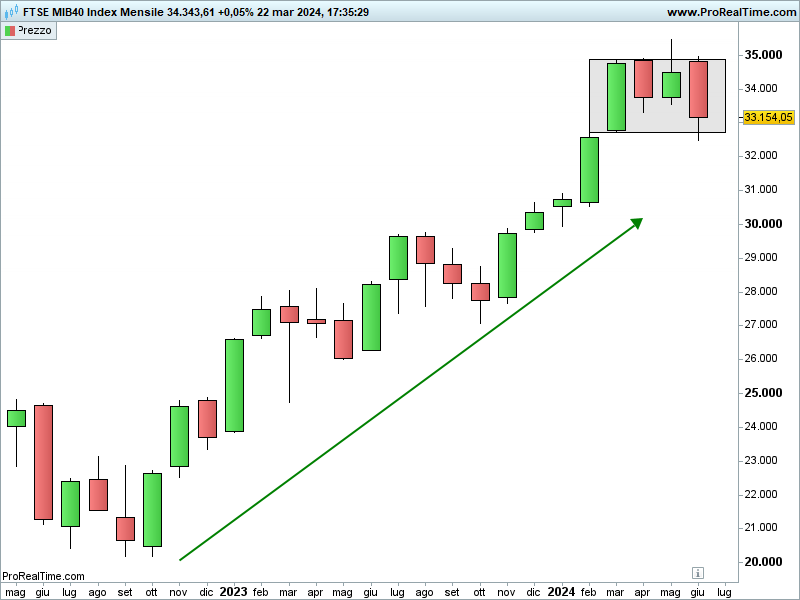

Dal grafico è possibile osservare come da qualche mese il nostro indice abbia interrotto la propria salita, muovendosi, al di là di temporanei debordi, all’interno del range 32.700-34.900.

Una rottura convinta, in un senso o nell’altro, ci fornirà un’indicazione per il proseguo.

Ad ogni modo, nonostante l’assenza di segnali, si evidenzia innanzitutto un indebolimento nei confronti della borsa americana:

Aspetto coerente con l’andamento delle rispettive volatilità (VSTOXX al 18,30% e VIX al 14%).

Lecito ipotizzare che con l’eventuale deciso innalzamento, magari accompagnato con quello del VIX, assisteremo alla rottura del range laterale verso il basso del range laterale entro il quale si muove il FTSE MIB.

In ogni caso, seppur in aumento, al momento anche il VSTOXX resta entro livelli di controllo.

Riccardo Fracasso

Follow

Follow