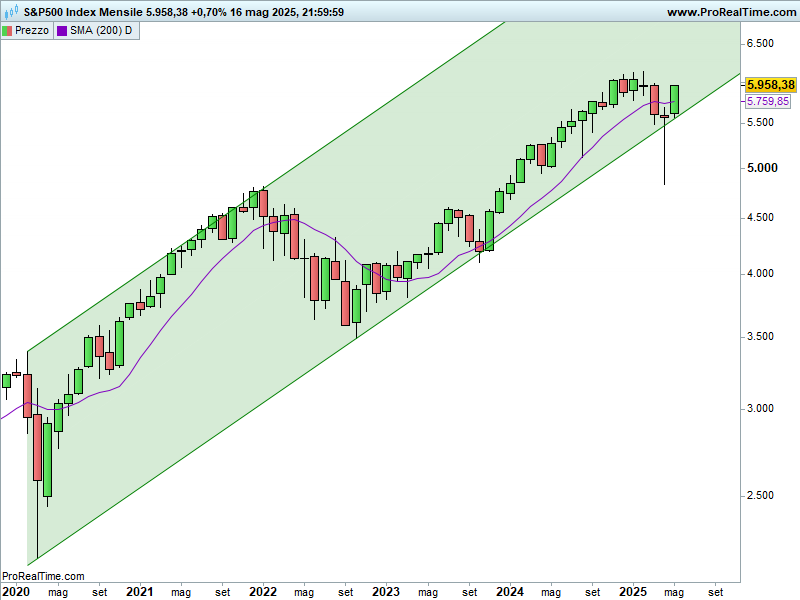

Lo S&P 500 ha chiuso la seduta a 5.958 punti, registrando un +0,7%.

Il bilancio settimanale è pari a un +5,27%.

Nelle ultime settimane, un clima più disteso nel campo dei dazi ha riportato gli acquisti nel settore azionario.

Acquisti che hanno favorito un deciso miglioramento del quadro grafico:

- recupero dell’ampio trend rialzista;

- recupero della media mobile a 200 giorni;

- calo della volatilità (attualmente al18%).

Tutti elementi chiaramente positivi.

Pertanto, sotto l’aspetto prettamente grafico, al momento la situazione è tornata positiva.

Ora, se torniamo alla leva che ha permesso tale miglioramento, possiamo affermare che stiamo parlando di una sospensione di 90 giorni dei dazi decisi il 2 aprile, comunque mantenendo un aumento del 10%.

90 giorni in cui dovranno essere trovati accordi con tutti i Paesi coinvolti.

A distanza di oltre un mese, sono state raggiunte intese solo con Cina e Gran Bretagna.

Intese che da una parte hanno portato a un importante riduzione delle tasse di importazione adottate a inizio aprile, dall’altra hanno comunque mantenuto percentuali superiori a quelli preesistenti.

Infatti, le esportazioni inglesi negli Stati Uniti sono colpite da una tariffa media del 10% (in precedenza un 2%) e quelle cinesi da un 30% (a gennaio il 20%).

Questa dovrebbe essere la linea guida con tutti gli altri Stati: netta sforbiciata dei dazi rispetto a quelli annunciati da Trump in aprile, ma comunque in aumento rispetto a quelli di inizio anno.

Se a ciò si aggiunge la netta sopravalutazione della borsa e che nel frattempo il PIL del primo trimestre è sceso in terreno negativo, allora la situazione attuale assume i contorni di una tregua temporanea.

Ad ogni modo, ribadisco, al momento l’aspetto grafico è rialzista ed è necessario attendere perlomeno un VIX stabilmente sopra il 25% per allarmarsi.

Riccardo Fracasso

Follow

Follow