From the daily archives: lunedì, Luglio 19, 2010

Il capitale di una banca è scomponibile in diversi tier (dall’inglese ‘strato’) in base alla solidità.

Maggiore è la garanzia di rimborso per l’investitore, minore è la solidità e la qualità che il relativo importo ha per la banca.

D’altra parte, minori sono le garanzie di rimborso per l’investitore, maggiori sono le possibilità per la banca di non dover restituire il denaro.

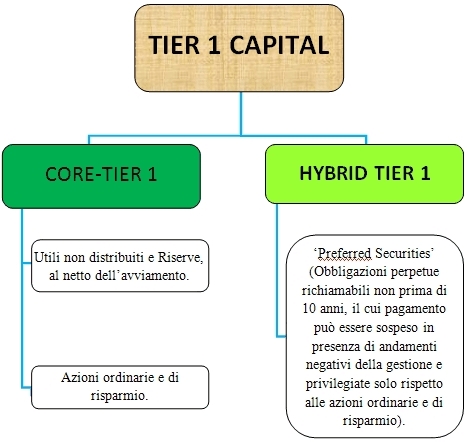

Il Tier 1 capital (o Core capital, o patrimonio di classe 1) è il patrimonio di base delle banche, così composto:

Il Core-Tier 1 non può esser inferiore all’85% del Tier 1, e, di conseguenza, l’Hybrid Tier 1 non può superare il 15%.

Il Core-Tier 1 è considerato la cosiddetta componente di alta qualità appartenente alla banca, la più solida e la più facile da liquidare; non è infatti casuale che le autorità di vigilanza si riferiscano ad essa per indicare limiti sotto i quali non è possibile scendere per fronteggiare perdite inattese.

Con un livello superiore di garanzia di rimborso per l’investitore, troviamo il Tier 2 capital, così composto:

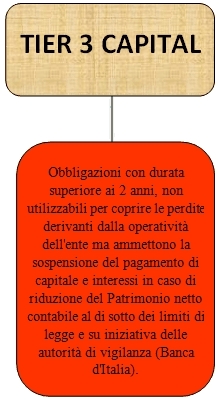

Con un livello ancor maggiore di garanzia di rimborso per l’investitore, troviamo il Tier 3 capital, così composto:

Ovviamente, i colori utilizzati negli schemi, che partono da un rassicurante verde per giungere ad un preoccupante rosso, sono riferiti alla qualità del capitale della banca, che, come detto, è indirettamente proporzionale alle garanzie di rimborso offerte dall’investitore.

La lettura sarà inversa per gli investitori.

Follow

Follow