Con questo articolo approfondiremo la situazione dell’Italia.

Iniziamo col grafico del CDS:

Come potete notare il CDS italiano è pari a 542,5.

Che significa? Che i possessori di titoli di stato italiani che volessero proteggersi da un eventuale default del nostro Paese devono pagare il 5,425% del valore nominale.

Per cui, per assicurare un valore nominale pari a 1.000.000 di euro servono 54.250 euro.

Per amore di precisione va detto che i CDS si riferiscono ai titoli di stato con scadenza a 5 anni.

Inoltre, da evidenziare che a poterli acquistare sono quasi esclusivamente gli istituzionali, ossia grandi enti quali per esempio Banche centrali, Banche in senso lato, Società finanziarie, ecc..

C’è chi ha condotto un’analisi per capire quante sono le probabilità di default di uno Stato in base al rispettivo valore del CDS.

Ecco di seguito la tabella:

D’ora in avanti potrete controllare il valore del CDS italiano (e anche di altri paesi) tra i LINK UTILI, e poi ricercare tale valore e le corrispondenti probabilità di default in questa tabella che troverete invece tra gli argomenti (colonna sinistra) alla voce CDS e SWAP.

Come potete osservare, dalla tabella (riquadro rosso) il mercato dei CDS assegna in questo momento probabilità di default dell’Italia tra il 31,4% ed il 32.7%.

E’ giusto ricordare che i CDS sono strumenti utilizzati anche dalla speculazione, la quale spesso li manipola per far credere anche ciò che non è.

Ciò premesso, personalmente ritengo che il valore che ci riguarda in linea di massima possa ritenersi corretto.

E’ mia opinione anche che sia destinato a salire in futuro.

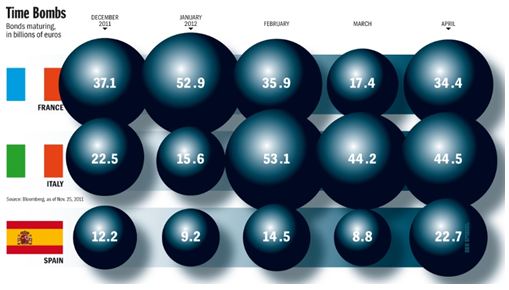

Ora, andiamo a vedere l’ammontare di titoli di stato che l’Italia dovrà andare a collocare fino ad aprile del prossimo anno:

I valori che ci interessano sono quelli della riga centrale ed i dati sono espressi in miliardi di euro.

Quindi, tra dicembre ed aprile saranno collocati (in realtà alcune aste hanno già avuto luogo) ben 179,9 miliardi di euro.

Una somma considerevole, quasi il 10% del debito italiano complessivo, che è pari a circa 1.900 miliardi.

Ipotizzando un tasso medio del 6% (stima che a mio parere risulterà approssimata per difetto), il costo annuo di tali titoli di stato sarà di 10,8 MLD di euro.

Se consideriamo come rendimento medio atteso un 3%, deduciamo che per l’Italia queste emissioni costeranno oltre 5 MLD rispetto a quanto aveva preventivato.

Questo costo imprevisto ovviamente aumenta se si considerano i collocamenti dell’intero anno e non di soli 5 mesi (dicembre 2011 – aprile 2012).

Pertanto, una buona parte dei 30 MLD della manovra Monti, nella realtà finirà per coprire il maggiore costo del debito e quindi non contribuirà a ridurre il debito.

C’è di peggio: ogni misura che non sia lotta all’evasione o taglio degli sprechi, toglie risorse agli italiani ed alle imprese, bloccando i consumi e creando disoccupazione.

Tutto ciò non può che provocare ulteriore rallentamento e far crollare le entrate fiscali.

Per cui, se da una parte le entrate dello Stato aumentano (crescita pressione fiscale), dall’altra diminuiscono (riduzione base imponibile sulla quale sono applicate le tasse stesse).

Esempio: l’IVA sarà innalzata dal 21% al 23%, ma se i consumi caleranno, quel 23% sarà calcolato su una base imponibile inferiore, e quel 2% di aumento potrebbe non produrre alcun beneficio.

Questi sono discorsi matematici…insomma, stiamo parlando di numeri e da quelli non si scappa.

I dati della Grecia (pesante recessione, alta disoccupazione, debito al 160%) sono lì a dimostrarci come dopo numerosissime manovre la situazione non solo non è migliorata ma è persino peggiorata.

In questo contesto è utopistico pensare di raggiungere il pareggio di bilancio nel 2013 (peraltro nel passato fu conseguito una sola volta e per un breve periodo nel 1875 con Marco Minghetti), come è impensabile sperare di tornare ad avere in modo costante rendimenti sostenibili.

Gli investitori hanno dimostrato di esser disposti ad assumersi il rischio Italia solo dietro l’erogazione di laute cedole, altrimenti non comperano e sinceramente non vedo motivo per cui dovrebbero farlo.

E tra gli investitori, inoltre, sta venendo meno l’importante presenza della BCE, che, come affermato l’8 dicembre dal presidente Mario Draghi, non acquisterà sul mercato secondario altri bond degli Stati in difficoltà, facendo felice la Germania e facendo piangere l’Italia.

Gli investitori hanno dimostrato di esser disposti ad assumersi il rischio Italia solo dietro l’erogazione di laute cedole, altrimenti non comperano e sinceramente non vedo motivo per cui dovrebbero farlo.

E tra gli investitori, inoltre, sta venendo meno l’importante presenza della BCE, che, come affermato l’8 dicembre dal presidente Mario Draghi, non acquisterà sul mercato secondario altri bond degli Stati in difficoltà, facendo felice la Germania e facendo piangere l’Italia.

In situazione di normalità potremo sperare di esser trascinati dai Paesi più forti ma, considerata la crisi globale, ciò non capiterà.

Soluzioni? Spesso si commette l’errore di pensare che ce ne possano essere sempre.

A mio avviso l’unico intervento che eviterebbe il default (non certo la recessione) è la stampa di nuovi euro.

In tal modo le prossime scadenze sarebbero in parte pagate da banconote di nuova stampa.

Ma sappiamo che tale strada non trova il consenso della Germania che non vuole correre il rischio di aumentare l’inflazione.

Se le posizioni dovessero rimanere immutate, al momento non vedo come si possa non fallire.

A mio parere il dubbio è quando e in che misura avverrà il default, e non lo dico per far del catastrofismo (da italiano vorrei scrivere ben altre cose), ma seguendo la logica dei numeri.

Riccardo Fracasso

Follow

Follow

SE TI PIACE QUESTO BLOG, CONDIVIDILO CON I TUOI AMICI: