Partiamo subito col grafico del Ftse Mib:

Il nostro indice ha chiuso a 15.980 punti, registrando un +0,45%.

Il bilancio settimanale è pari ad un -3,06% che va ad aggiungersi al precedente -3,49%.

Ultime sedute:

La scorsa settimana, facendo riferimento al recupero nella fase finale del venerdì, si scriveva:

“Tale movimento mi porta ad ipotizzare come possibile un ulteriore allungo di breve che potrebbe durare un paio di giorni ma anche solamente qualche ora.

Non mi attendo tuttavia chissà che recupero, perché la flessione settimanale è stata tale da invertire tutti e tre i trends (breve, medio e lungo periodo) da rialzisti a ribassisti.

Il primo ostacolo infatti è rappresentato dalla 25+5 che venerdì si muoveva a 16.580 punti.”.

A distanza di una settimana possiamo dire che l’allungo di breve s’è effettivamente verificato, segnando un massimo nel corso della seduta di martedì, per poi svoltare e proseguire nella direzione ribassista.

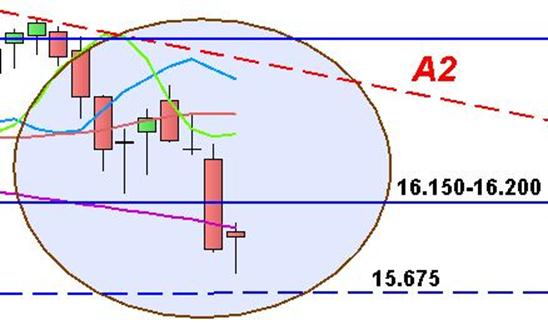

Il rimbalzo, come potete osservare dal grafico, si è spinto leggermente sopra la 25+5 (linea curva rossa), ma lo sforamento della stessa è durato solo qualche ora.

Ne consegue che tutti e tre i trends (breve, medio e lungo) permangono al ribasso.

Sempre la scorsa settimana: “D’altro canto è bene evidenziare che una violenta accelerazione ribassista la si potrà avere unicamente con la rottura della forte area di supporto a 16.150-16.200 punti e della media mobile a 200 giorni (linea viola).”.

Come si può notare il Ftse Mib si è portato al di sotto sia della forte resistenza a 16.150-16.200 punti che della media mobile a 200 giorni.

Inoltre, come venerdì scorso, abbiamo una candela rossa in presenza di una chiusura positiva, il che, come più volte detto, rappresenta un falso segnale rialzista.

Ed ora qual’è lo scenario più probabile?

Sarà più facile rispondere osservando l’andamento della seduta da poco conclusa:

Anche questo venerdì, come lo scorso, nella fase finale si è avuto un buon recupero.

Tale aspetto, contrapposto però al fatto che tutti e tre i trends sono negativi e che è stata da poco rotta un’area di supporto molto forte, mi portano a ritenere come scenario più probabile, lo stesso che avevo ipotizzato per questa settimana: breve rimbalzo di inizio settimana e successiva prosecuzione del ribasso preesistente.

Volendo arricchire la previsione di un ulteriore dettaglio, è lecito pensare che il rimbalzo possa giungere in area 16.150-16.200, riconoscendo tale ex supporto come nuova resistenza e poi riprendere la direzione ribassista.

Tale movimento, come più volte spiegato, si chiama pull back e se lo stesso si dovesse effettivamente concretizzare, la tenuta della resistenza sarebbe una ulteriore buona opportunità (come la passata settimana a ridosso della 25+5) per incrementare eventuali posizioni short.

La perforazione dell’area di resistenza a 16.150-16.200 e della media mobile a 200 giorni sono senza dubbio eventi molto importanti compiutisi questa settimana, ma ve n’è un terzo da rilevare.

Per spiegarlo, introduciamo per la prima volta un nuovo strumento mai utilizzato prima d’ora: il volume sui prezzi.

Il volume sui prezzi indica quanto volume viene trattato ad ogni singolo livello di prezzo.

In linea generale, laddove il mercato staziona con maggiore frequenza i volumi si incrementano.

La linea dei prezzi col massimo volume viene detta Punto di Controllo o POC (Point Of Control) ed indica il livello che il mercato considera come il fair value (valore corretto).

E’ lecito pensare che proprio su tale fascia di prezzo si posizionino principalmente le mani forti (difatti, ingenti volumi necessitano solitamente della presenza di chi dispone di ingenti capitali).

Quando il sottostante si trova al di sotto del POC si dice che i volumi sono in testa ed il mercato è ribassista; al contrario, quando il sottostante si trova al di sopra dei prezzi il mercato è rialzista.

Ne consegue che, la rottura verso il basso o verso l’alto di una importante fascia di volumi rappresenti un importante segnale rispettivamente ribassista o rialzista.

Non disponendo di tale strumento (volume sui prezzi) sul Ftse Mib, prenderemo in considerazione il relativo future con scadenza giugno 2012.

Doveroso precisare che il future ha chiuso a 15.745 a dispetto del Mib che ha chiuso a 15.980.

Insomma, tra i due v’è un margine di 235 punti che dovrete considerare, nel caso in cui voleste ribaltare l’analisi dal future al Mib.

Tale margine non è fisso, anzi, è destinato a modificarsi (allargarsi o restringersi) con la variazione della volatilità, e ad azzerarsi con l’approssimarsi della scadenza del future.

Grafico:

Modificando la durata del grafico cambiano anche le varie concentrazioni di volumi.

Nel caso specifico, ho preso il grafico a 3 mesi, il quale mi forniva i segnali più chiari, oltre che coerenti col nostro orizzonte temporale.

Possiamo affermare che la concentrazione maggiore di volumi si trova nella fascia di prezzi tra 16.100 e 16.400 punti (non scordatevi, che sto riferendomi ai livelli del future sul Mib) e che quindi nella settimana appena conclusa il mercato è sceso al di sotto del POC; ne consegue che al momento abbiamo i volumi in testa e quindi il mercato (in particolar modo le mani forti) è ribassista.

Il POC, rappresentando il corretto valore che il mercato attribuisce all’asset (nel caso specifico il future sul Mib) agisce da calamita ma anche da resistenza.

Per poter sperare di salire nuovamente oltre tale soglia (quindi rompere tale resistenza) sarà indispensabile che le mani forti piazzino diversi ordini ad una fascia di prezzo ovviamente inferiore.

Al momento, come avrete notato, non vi sono grosse concentrazioni di volumi dai valori attuali in giù.

Insomma, anche secondo questo aspetto (che sia chiaro, non va analizzato da solo!!), pur non escludendo rimbalzi di brevissimo termini per i motivi precedentemente esposti, sarei dell’idea che il nostro mercato sia destinato a proseguire la propria discesa.

Riccardo Fracasso

Follow

Follow