Seguitemi perchè l’analisi sarà più lunga del solito e richiederà attenzione, visto e considerato che si affronterà anche un nuovo argomento.

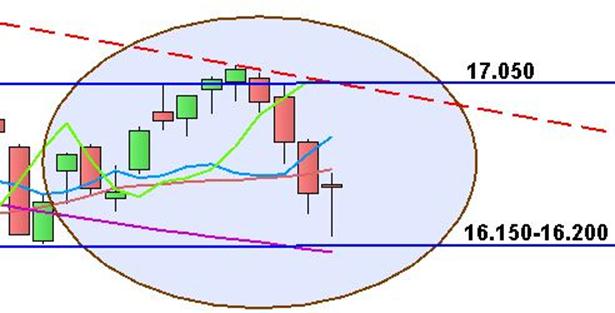

Come di consuetudine partiamo subito col grafico del Ftse Mib:

Il nostro indice ha chiuso a 16.485, registrando un +0,21%.

Il bilancio settimanale è invece pari ad un -3,49%.

Ultime sedute:

La scorsa settimana, pur sottolineando “l’impostazione positiva dell’indice“, concludevo affermando: “A mio avviso è alquanto probabile che una correzione si avvii nella prossima settimana.”.

Lunedì il Ftse Mib ha oltrepassato la resistenza posta a 17.050 punti, ma per poi svoltare al ribasso ed obbligarci a classificare quel superamento come un semplice sforamento, una falsa rottura.

L’inversione è stata repentina, tant’è che si è passati dalla resistenza a pochi punti dal supporto (minimo a 16.216); giunti a quel punto ieri si è innescato un recupero proprio nella fase finale della seduta (la più significativa).

Tale movimento mi porta ad ipotizzare come possibile un ulteriore allungo di breve che potrebbe durare un paio di giorni ma anche solamente qualche ora.

Non mi attendo tuttavia chissà che recupero, perché la flessione settimanale è stata tale da invertire tutti e tre i trends (breve, medio e lungo periodo) da rialzisti a ribassisti.

Il primo ostacolo infatti è rappresentato dalla 25+5 che venerdì si muoveva a 16.580 punti.

Inoltre, la chiusura è stata positiva (+0,21%) ma inferiore all’apertura, il che porta ad avere una candela rossa e, come più volte detto, la presenza di una candela rossa a fronte di una performance positiva segnala il pericolo di un falso segnale rialzista; non ne offre certezza, ma molto più semplicemente ci suggerisce di evitare eccessivi entusiasmi.

D’altro canto è bene evidenziare che una violenta accelerazione ribassista la si potrà avere unicamente con la rottura della forte area di supporto a 16.150-16.200 punti e della media mobile a 200 giorni (linea viola).

Tale ipotesi diverrebbe probabile nel caso in cui anche gli indici più solidi (S&P 500 in testa) correggessero in modo più deciso di quanto fatto questa settimana.

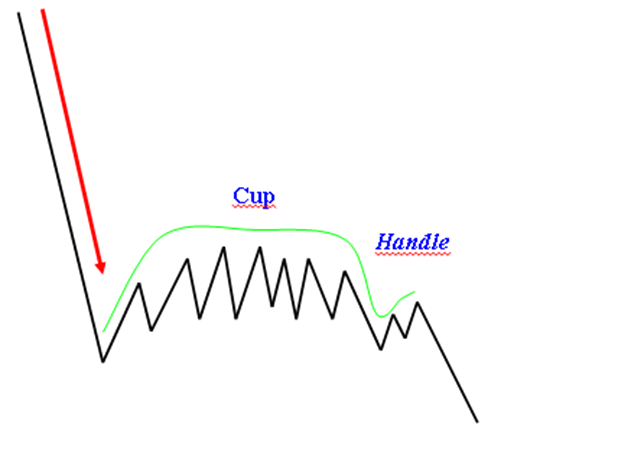

Ora andiamo a spiegare una figura di analisi tecnica (il tutto ci tornerà utile, vedrete).

Mi sto riferendo alla cap with handle (letteralmente ‘tazza con manico’) che è una figura rialzista poco conosciuta ma molto affidabile.

Pur essendo generalmente classificata tra le figure di inversione, non sono rari i casi in cui rappresenta una continuazione del movimento di fondo.

Raro, ma comunque sempre molto attendibile, è invece il caso di inverted cap with handle (letteralmente ‘tazza con manico rovesciata’) che rappresenta invece una figura ribassista (di inversione o di continuazione).

Di seguito proponiamo proprio l’esempio scolastico (disegnato personalmente) di una inverted cap with handle con valenza di figura di continuazione:

Dopo una gamba chiaramente ribassista, abbiamo prima una formazione arrotondata di ridistribuzione (la tazza: ‘cup’), poi una breve correzione al rialzo (manico: ‘handle’) ed infine la chiara prosecuzione del precedente movimento (nel caso ribassista).

La tazza è notevolmente più grande del manico, sia come ampiezza che come durata.

Sia la ‘cup with handle’ che la ‘inverted cup with handle’ si formano solitamente in diversi mesi, o persino anche in qualche anno (motivo per cui si individuano meglio utilizzando grafici con time frame settimanale o addirittura mensile).

Maggiore è la durata della figura e maggiore ne è l’importanza.

Ora prendiamo il grafico a candele mensili degli ultimi sei anni del Ftse Mib:

Come potete notare la presenza di una inverted cup with handle è molto chiara; la stessa è preceduta da un forte movimento ribassista, il che la qualifica, nel caso specifico, come una figura di continuazione.

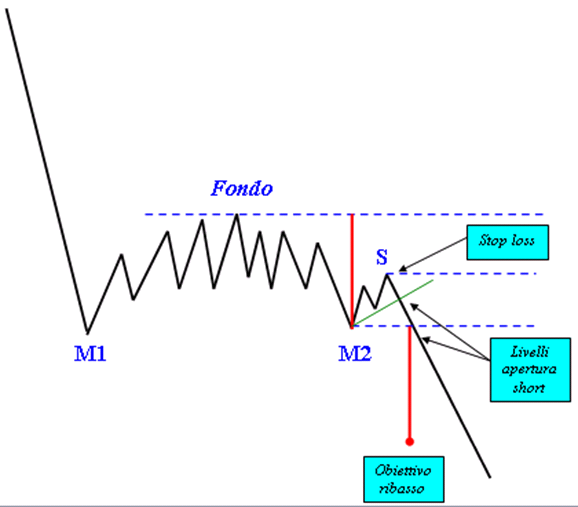

Ora torniamo all’esempio scolastico, per capire come può esser sfruttata la presenza di tale figura:

E’ corretto aprire la posizione short al superamento del secondo minimo (punto M2) della tazza.

Tuttavia, gli investitori più aggressivi, disposti ad accollarsi il rischio di un falso segnale, potrebbero anticipare l’ingresso short alla rottura della trendline (nel grafico è la retta verde) disegnata unendo i minimi del manico.

In entrambi i casi lo stop loss andrà collocato poco sopra al massimo del manico (punto S).

Per calcolare l’obiettivo della figura si misura la distanza verticale tra il fondo della tazza ed il suo secondo minimo (M2) e la si proietta dal punto di rottura dello stesso minimo (sempre M2).

Passiamo nuovamente al nostro indice:

Il secondo minimo (M2) della tazza è posto a 13.115 punti (settembre 2011).

Il segnale per eccellenza di apertura posizioni short (seguendo tale figura) lo si ha proprio nel caso di rottura convinta di tale livello.

Chi invece volesse anticipare l’ingresso (al ribasso) potrebbe intervenire nel caso di perforazione della trendline (nel grafico è la retta verde) disegnata sui minimi del manico, e che al momento si muove intorno ai 15.200 punti.

In entrambi i casi lo stop loss andrà collocato poco sopra al massimo del manico (punto S); nel caso attualmente tale massimo è quello segnato lunedì scorso a 17.159 punti.

Proiettando la distanza verticale tra il fondo della tazza ed il suo secondo minimo (M2) e la si proietta dal punto di rottura dello stesso minimo (sempre M2), otteniamo l’obiettivo che è spaventosamente basso: 1.642 punti !!

Ora alcune considerazioni da tenere presenti:

-

La figura, come precedentemente precisato, si forma in un arco temporale molto lungo, e ciò fa si che, eventuali obiettivi ribassisti non saranno raggiunti rapidamente; inoltre, all’interno di un’eventuale discesa, non mancherebbero rimbalzi consistenti;

-

Sono il primo a rendermi conto che l’obiettivo sia improbabile, tuttavia a mio avviso le condizioni generali, e più nello specifico quelle del nostro Paese, sono tali da non consentirci di precludere nessun scenario negativo. Inoltre, se anche non si dovesse scendere fino a tali livelli, a noi basti sapere che la conferma della figura (rottura convinta del supporto a 13.115 punti) potrebbe/dovrebbe aprire un baratro sotto i nostri piedi; che poi tale baratro si trovi a 5.000 punti o a 1.000, al momento poco importa.

-

Oggi ci siamo portati avanti illustrando un’ipotesi, ma non con lo scopo di dar per certo sin d’ora che tale scenario si verificherà, ma col fine di metterla sul tavolo e valutare se, col passare del tempo, troverà conferme o smentite.

-

Sabato scorso s’era affermato, osservando le indicazioni del siderografo d Bradley, che un’eventuale correzione dello S&P 500 probabilmente si sarebbe esaurita nella prima metà di aprile per lasciar spazio alla prosecuzione del rialzo in corso. Confermo, ma ciò non significa necessariamente che il nostro indice rimbalzerà. Potrebbe farlo, ma magari in misura irrilevante rispetto alla correzione in corso, senza vanificare quindi la inverted cup with handle. D’altra parte, un nostro indice debole rispetto a quello americano non rappresenterebbe una novità, basti ricordare che l’anno scorso lo S&P ha chiuso in parità mentre il nostro Ftse Mib a -25,2%.

Riccardo Fracasso

Follow

Follow