Ieri è stato diffuso il dato sulla disoccupazione italiana: + 9,7% (la percentuale andrebbe elevata, e di molto, visto che tale valore non considera i cosiddetti ‘scoraggiati’, ossia coloro che, pur non avendo il posto di lavoro, non sono iscritti al centro di collocamento):

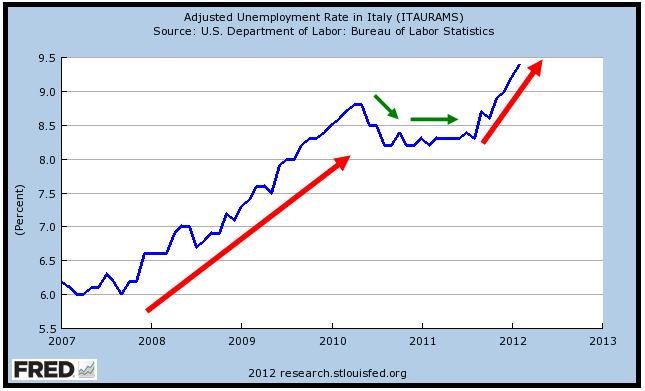

Al grafico manca l’ultimo aggiornamento.

Il dato uscito non fa che confermare la drammaticità della situazione italiana.

E’ un dato pessimo e, purtroppo, di notevole rilevanza economica.

E’ bene chiarire che il tasso di disoccupazione è un indicatore lagging (di conferma, quindi non anticipatore) del mercato; in altre parole, di norma l’inversione al ribasso del tasso di disoccupazione è uno di quegli eventi che, insieme ad altri, sanciscono la conclusione di una crisi economica.

Come si può notare dal grafico, dopo poco più di un anno (maggio 2010 – agosto 2011) di discesa-stabilizzazione (senza però mai scendere sotto l’8,2%), il tasso di disoccupazione ha ripreso a salire andando persino ad oltrepassare i massimi precedenti (8,8%) e raggiungendo, per l’appunto, il 9,7%.

Il rimanere con un tasso intorno all’8% significherebbe che la crisi ha provocato un cambiamento strutturale del sistema, una novità (certamente non positiva) destinata a conservarsi nel tempo.

In Italia, però, non solo la disoccupazione non ha proseguito la discesa ma, negli ultimi mesi, come potete ben vedere dal grafico, s’è impennata.

Ciò è la dimostrazione che la crisi non è per nulla finita e che il peggio deve ancora arrivare.

Se aggiungiamo questo dato economico a tutti gli altri (PIL in recessione, debito enorme, rendimenti alti, ecc.) e li usiamo per le nostre previsioni in un ottica di lungo termine (ripeto, lungo termine), non possiamo che sostenere quanto segue: allo stato attuale della situazione, nei prossimi mesi/anni è difficile ipotizzare per il nostro listino azionario rialzi duraturi (come per esempio quelli visti per il Dax e lo S&P), ma a semplici fiammate, magari anche molto vistose, però passeggere e conseguenti solo a correzioni molto profonde.

Addirittura in un anno pesantissimo come quello passato, conclusosi con un -25%, abbiamo assistito a rialzi spettacolari (per esempio, dal minimo di settembre 2011 il Ftse Mib è risalito in poco più di un mese del 30%) ma anche in quei casi furono rimbalzi temporanei e frutto unicamente di correzioni molto più intense.

In parole molto semplici, si è saliti tanto perché si è scesi tantissimo.

In sintesi, allo stato attuale delle cose, il nostro sarà un mercato che potrà esser sfruttato dagli speculatori al rialzo e soprattutto al ribasso, ma per i cassettisti forse è il caso di porre lo sguardo altrove.

Ovviamente, alcuni provvedimenti, al momento imprevedibili ed improbabili, (prima fra tutte la stampa di nuovi euro), darebbero invece slancio al nostro listino oltre che a quello di tutti i Paesi in difficoltà.

Riccardo Fracasso

Follow

Follow