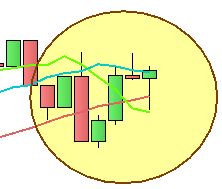

Partiamo subito col grafico dello S&P 500:

S&P 500 – Grafico nr. 1

L’indice americano ha chiuso la seduta a 1.518 punti, registrando un +0,23%.

Il bilancio settimanale è pari ad un +0,17%.

La scorsa settimana:

“Oggi la situazione è meno rassicurante rispetto a come si presentava la scorsa settimana, perchè abbiamo una Engulfing Bearish che potrebbe ancora farsi sentire (ricordo che la sua efficacia può protrarsi per 5 periodi dopo la sua formazione, per cui fino a mercoledì prossimo incluso) ed i trend di breve e di medio termine sono stati invertiti al ribasso, ma va comunque annotato che il mercato, nonostante il peggioramento del quadro tecnico, ha reagito proprio nei pressi della 25+5 (linea rossa) che demarca la linea entro la quale il trend di lungo rimane impostato al rialzo.”.

Il peso della Engulfing Bearish s’è fatto sentire fino alla giornata di martedì, seduta in cui s’è toccato un minimo a 1.485 punti per poi ripartire nuovamente.

Ora vediamo quanto successo sul Vix:

S&P 500 – VIX – Analisi volatilità – Grafico nr. 2

Da segnalare che il calo dello S&P 500 è stato accompagnato con un momentaneo rialzo del VIX che ha portato alla chiusura di quel Gap down aperto da inizio gennaio (quindi da due mesi).

Gli americani sono molto bravi a lasciar sfogare i piccoli investitori per poi intervenire e portare la calma.

Ora torniamo allo S&P, analizzandone i trend:

S&P 500 – Grafico nr. 3

Il trend di di breve e di lungo periodo sono indiscutibilmente rialzisti, mentre quello di medio, ad oggi, va ancora considerato impostato al ribasso; ad ogni modo, anche solo per inerzia non si può affatto escludere che quest’ultimo sia invertito a breve.

Ora passiamo momentaneamente a delle notizie economiche.

Rammentate il fiscal cliff?

Per chi non lo ricordasse si tratta dell’aumento delle tasse e la contestuale riduzione della spesa pubblica, fenomeno che, senza intesa tra le Repubblicani e Democratici sarebbe scattato in misura integrale con l’inizio di quest’anno.

Come raccontato, fu raggiunta un’intesa in merito al taglio delle tasse (aumento pressione fiscale per le persone con redditi superiori a 400.000 dollari (450.000 per le famiglie)) mentre per quanto concerne invece il capitolo ‘tagli della spesa pubblica’ (il cosiddetto ‘Sequester’) la questione fu posticipata di due mesi.

I due mesi sono passati ma senza che nessun accordo in merito sia stato raggiunto, pertanto, da pochi giorni è scattato il Sequester che prevede tagli trasversali alla spesa pubblica per 85 miliardi di dollari, aspetto non certo favorevole alla crescita.

Si stima una riduzione del PIL di mezzo punto percentuale e la perdita di 750.000 posti di lavoro.

In altre parole, pure gli Stati Uniti hanno intrappreso la politica di rientro dal debito.

Tali tagli, oltre ad incidere sull’economia americana stessa, finiranno ovviamente per pesare su tutti i Paesi esportatori nei confronti degli Stati Uniti.

Non è finita: giusto alla fine del 2012 il debito degli Stati Uniti ha raggiunto e poi superato il tetto oltre il quale non può salire (il cosiddetto statutory limit che al momento è fissato a 16.394 MLD di dollari).

Il governo, non raggiungendo un’intesa per l’innalzamento di questo tetto, si è accordato per consentire agli Stati Uniti di sforare, in via eccezionale tale soglia, ma solo fino al 18 maggio; nel caso in cui non saranno presi ulteriori provvedimenti entro tale data, dal 19 maggio probabilmente scatteranno in automatico ulteriori tagli o sarà posticipata nuovamente tale data, ma un accordo dovrà comunque essere trovato entro la fine dell’anno, pena il default.

Ad ogni modo, ad oggi il problema è quello del Sequester che, come detto, prevede un taglio alla spesa di 85 miliardi.

Essendo una notizia negativa per la crescita, e nonostante allo stato attuale lo scenario tecnico non ci indichi chiari segnali di allarme, è bene mettere sul tavolo ipotesi ribassiste per non esser colti impreparati.

Ripeto: al momento ogni ipotesi ribassista non è supportata da un segnale netto.

Trattasi esclusivamente di ipotetici scenari tecnici che al momento non possono essere esclusi ma che devono trovare conferma.

Oggi mi preme descriverne uno, e per farlo devo innanzitutto aprire un’ampia parentesi didattica che so interessare particolarmente agli amanti dell’analisi tecnica.

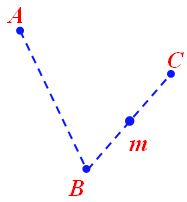

Tra i vari strumenti dell’analisi tecnica, v’è la Forchetta di Andrew (in inglese Andrew’s Pitchfork, che prende il nome dal suo ideatore Alan Andrews), che serve per individuare potenziali obiettivi di prezzi.

Ho disegnato personalmente per voi alcuni grafici per illustrarvi la Forchetta ribassista.

Per poter tracciare la Forchetta sono indispensabili 3 punti:

Forchetta di Andrew – Grafico nr. 4

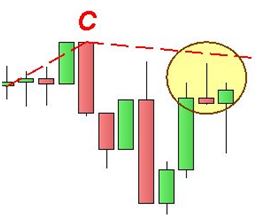

Nel caso di Forchetta ribassista si parte da un massimo (A) si segna poi un minimo (B) per poi ritracciare ad un massimo (C).

Il massimo C, non necessariamente deve essere decrescente rispetto ad A, anche se ciò ne aumenterebbe l’attendibilità della figura (difatti massimi decrescenti sono caratteristici di un mercato ribassista).

A questo punto si evidenzia il centro del segmento B-C (m).

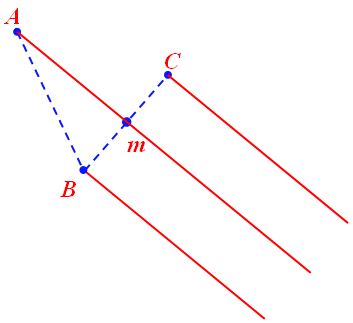

Ora si hanno tutti gli elementi per tracciare la Forchetta:

Frochetta di Andrew – Grafico nr. 5

Si deve quindi dapprima tracciare una retta che parte da A e attraversa m e poi la si proietta sia da B che da C, ottenendo pertanto tre rette parallele.

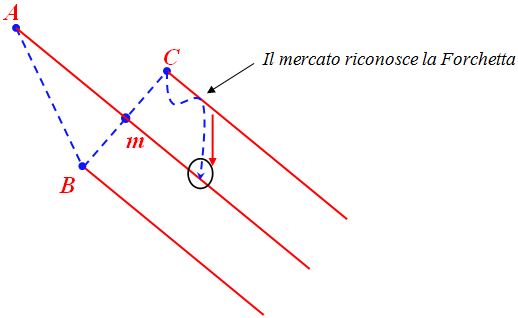

A questo punto, tuttavia, la Forchetta è ancora provvisoria poichè serve infatti attendere che il mercato dimostri di riconoscerla:

Forchetta di Andrew – Grafcio nr. 6

Raggiunto il punto C, infatti, si attende di vedere se il successivo eventuale ritracciamento sia contenuto o meno dalla parallela superiore della Forchetta.

Tale accorgimento, tra l’altro, consente di avere un’ulteriore conferma che il punto C sia effettivamente il punto massimo corretto da considerare per tracciare la Forchetta; non è raro, infatti, che un massimo che sembrava quello da prendere in considerazione non si riveli quello giusto e debba essere sostituito da un altro punto.

Tuttavia, non sono esclusi i casi in cui il ribasso parta senza esser preceduto da ritracciamenti di conferma sulla parallela superiore.

In caso di tenuta della parallela che parte da C, diviene altamente probabile un allungo del mercato fino alla mediana A-m.

Nel caso in cui il movimento sia molto forte i prezzi possono raggiungere persino la parallela più distante, quella proiettata dal punto B.

L’eventuale futura rottura convinta della retta superiore (parallela che parte da C) andrà letta come un segnale che ci indica che il movimento dei prezzi ha smesso di rispettare la Forchetta.

L’esempio è puramente scolastico…nel concreto, come vedremo, esiste una certa discrezionalità ed ambiguità nel tracciare la Forchetta.

Nel caso di Forchetta ascendente si applica ovviamente il funzionamento inverso di quanto scritto.

Ora passiamo dalla teoria alla pratica:

S&P 500 – Frochetta di Andrew – Grafico nr. 7

Innanzitutto è bene ribadire che al momento questa va considerata una ipotetica forchetta ribassista in attesa di conferma (non è un caso che sia tratteggiata).

In secondo luogo, possiamo già notare che il massimo C è superiore a quello A; in buona sostanza non si tratta di massimi decrescenti, aspetto che, come ho precedentemente detto, avrebbe rafforzato l’attendibilità della forchetta.

Tuttavia, non la esclude.

Ora entriamo nel dettaglio:

S&P 500 – Forchetta di Andrew – Grafico nr. 7

Qui emergono tutte le difficoltà nel passaggio dalla teoria alla pratica.

Com’è possibile osservare il mercato, dopo esser salito fino al massimo C, è poi sceso per poi risalire.

Quest’ultimo ritracciamento ha interrotto la propria salita proprio nei pressi della parallela superiore della forchetta, senza toccarla.

In precedenza s’affermava che è bene attendere di vedere se il successivo eventuale ritracciamento sarà o meno contenuto dalla parallela superiore della Forchetta; bene, va precisato che non sempre i prezzi si fermano esattamente a ridosso della resistenza ma possono fermarsi poco prima o anche poco dopo (è comunque indispensabile che non si superi il punto C).

Al momento abbiamo un ritracciamento che s’è fermato a pochi passi dalla resistenza: ora, questo movimento potrebbe già essere quello di conferma della Forchetta, ma il fatto che lo S&P 500 non si sia allontanato in modo significativo da quei livelli lascia aperta sia la possibilità di un test della resistenza più invasivo, sia che l’indice prosegua la propria salita negando la Forchetta stessa.

Diciamo che un trader molto aggressivo potrebbe azzardare sin d’ora un’operazione short accompagnata da uno stop loss appena sopra al punto C.

Tuttavia, ripeto, stiamo parlando di un’operazione che si basa su un ipotesi….insomma, qualcosa di abbastanza rischioso.

Se invece si vogliono attendere ulteriori conferme si ridurrà il rischio ma ovviamente anche il rendimento potenziale.

Ad ogni modo, eventuali conferme potrebbe giungere attraverso un ulteriore figura molto importante, che però è anch’essa in divenire e della quale vi terrò aggiornati nel caso dovesse completarsi.

Concludo con un’ultima annotazione sulla Forchetta di Andrew: è uno strumento di analisi tecnica poco conosciuto e quindi poco utilizzato, ma a mio avviso sottovalutato.

Certo, come in molti casi servono conferme e ci sono margini di discrezionalità nell’applicazione che ne rendono complicato l’uso, ma nel momento in cui il mercato dimostra di sentire la presenza della Forchetta, diventa uno strumento assai utile.

Per di più, proprio lo scarso uso da parte degli investitori, la porta a non essere oggetto di manipolazione da parte delle mani forti.

Riccardo Fracasso

Follow

Follow