Il Ftse Mib ha chiuso la seduta a 17.605 punti, registrando un +0,35%.

Il bilancio settimanale è pari ad un +1,86%.

Grafico:

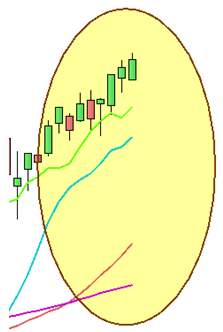

Grafico nr. 1 – Ftse Mib

Ora esaminiamo i trend con l’ausilio delle medie mobili spostate:

La scorsa settimana s’era scritto:

“Al momento, l’assenza di figure ribassiste ed i trend rialzisti mi portano a ritenere che le spinte rialziste non siano esaurite e che le stesse possano portare il nostro indice ancor più a ridosso della mediana, che attualmente transita poco sopra ai 17.620 punti.”.

E questa settimana le spinte rialziste si sono effettivamente fatte sentire, tant’è che si è toccato un massimo a 17.645.

Grafico:

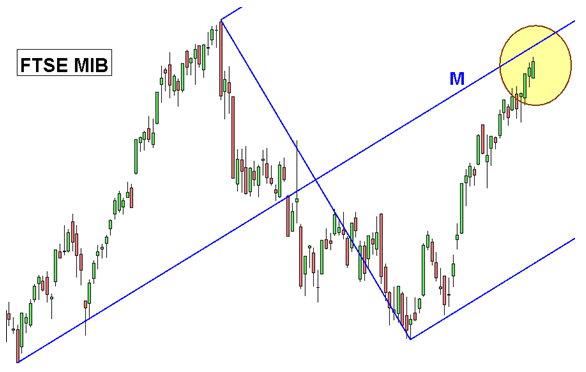

Grafico nr. 2 -Ftse Mib – Forchetta di Andrew

Come potete notare, il Ftse Mib, come da attese, è giunto in area mediana (M).

Il raggiungimento di un obiettivo (in tal caso la mediana della Forchetta) non significa necessariamente che il movimento in essere sia concluso.

Difatti, raggiunto un target è bene valutare come si presenta il quadro complessivo.

Innanzitutto il Detrended (vedi grafico nr. 1), a dispetto del rialzo, non segnala presenza di ipercomprato, il che significa che sotto tale aspetto al momento non sussiste la necessità per il Ftse Mib di rifiatare.

Ora esaminiamo i trend:

Grafico nr. 3 – Ftse Mib – Analisi trend

Tutti e tre i trend rimangono positivi e disposti nella sequenza ideale (medie mobili brevi sopra quelle lunghe) per un’impostazione rialzista.

Inoltre, non sussistono figure di inversione ribassista e la chiusura di seduta e di settimana sui massimi rende probabili un nuovo massimo giornaliero (nella seduta di lunedì) ed un nuovo massimo settimanale (in una delle quattro sedute successive).

Riassumendo:

-

assenza ipercomprato;

- trend positivi;

- assenza figure di inversione ribassista;

- chiusura di seduta e di settimana sui massimi.

Sono tutti elementi che dipingono un quadro positivo che non presenta particolari campanelli d’allarme.

Ora torniamo ancora a venerdì della settimana scorsa, al seguente passaggio:

“Tuttavia, è bene evidenziare che il rialzo in corso ad oggi ha prodotto un guadagno del 15% in un solo mese, ed ora che si è giunti molto vicino all’obiettivo della Forchetta di Andrew (mediana M) è bene prestare molta cautela.

La cautela, in tal caso, potrebbe significare impostazione di un trailing stop, alleggerimento di eventuali posizioni long in portafoglio o liquidazione totale.”.

In buona sostanza, la volta scorsa, pur prevedendo un rialzo, suggerii cautela.

Ora, se da una parte il raggiungimento di un obiettivo (mediana M) può rappresentare un’occasione per alleggerire o quantomeno impostare un trailing stop, dall’altra, alla luce del quadro tecnico pocanzi evidenziato, a mio avviso sarebbero errati eccessi opposti, come liquidare completamente eventuali posizioni long in portafoglio o addirittura aprirne short.

Per quanto ovvio, l’eventuale comparsa di figure di inversione ribassista o di altri campanelli di allarme modificherebbe il quadro tecnico, ma è meglio non anticiparli.

Riccardo Fracasso

Follow

Follow

Complimenti Riccardo analisi semplici pulite e soprattutto molto efficaci 😉

Io sono “incastrato” short sullo stoxx…ma ho preso il contratto di settembre spero di uscirne a testa alta 😉

Buon week!

Grazie Andrea,

usa gli stop e se non ti riesce spontaneo (ti capisco) perlomeno investi una piccola percentuale del tuo portafoglio in strumenti molto volatili ed il resto destinalo in fondi/sicav di alta qualità che ti permettano di diversificare.

Stanno prendendo piede quei comparti che bilanciano il rischio ripartendo il portafoglio nel mercato azionario, obbligazionario e delle materie prime e che aumentano e riducono l’esposizione a seconda della fase ciclica più o meno favorevole ad un asset anziché l’altro.

So che il gestito è più noioso dell’amministrato, ma se è di qualità aiuta molto.

Grazie e ancora complimenti per le tue analisi.

Andrea