Venerdì scorso, dopo aver evidenziato la comparsa di una Harami Bullish sul grafico giornaliero del Ftse Mib, nel valutarne l’attendibilità si affermava:

“Sarà bene attendere eventuali conferme nella seduta di lunedì.”.

Grafico aggiornato:

Grafico nr. 1 – Ftse Mib – Harami Bullish – mancata conferma

Come potete immaginare la seduta odierna non conferma l’Harami Bullish che quindi dobbiamo abbandonare.

Inoltre, non rappresenta un aspetto positivo la debolezza del nostro settore bancario.

Ciononostante, il fatto che siamo a ridosso della trendline di minimi crescenti (retta blu), il recupero nella fase finale della scorsa settimana e l’impostazione grafica dello S&P e dell’Euro Stoxx 50 che al momento resta positiva, mi portano a dire che un ingresso long non sia sbagliato finanziariamente.

Per di più, la vicinanza della trendline consente di inserire uno stop loss piuttosto ravvicinato (appena sotto la trendline stessa) e di avere quindi un risk/reward (rapporto perdita-guadagno potenziale) estremamente conveniente, ed è proprio questo un aspetto che mi piace molto.

Sempre venerdì scorso:

“Riassumendo quanto finora esposto, abbiamo:

- reazione dell’indice a ridosso del ritracciamento del 50% di Fibonacci;

- reazione dell’indice a ridosso della trendline di minimi crescenti;

- presenza di una figura di inversione rialzista (Harami Bullish) che però deve trovare conferma nella seduta di lunedì;

- recupero del Ftse Mib nella fase finale della settimana.

Sono tutti aspetti positivi che rendono probabile una prosecuzione del rialzo da parte del nostro listino.

Ad ogni modo, da monitorare la chiusura di seduta dello S&P 500 che abbiamo visto incidere sul Ftse Mib.

Nel caso di conferme positive, la prossima settimana parleremo dei possibili obiettivi rialzisti.”.

Le conferme positive da parte dello S&P 500 ci sono state con la chiusura di venerdì, ed allora, nonostante il calo odierno del Ftse Mib, andiamo a ricercare possibili obiettivi rialzisti e lo facciamo, come con l’Eurostoxx, attraverso le estensioni di Fibonacci:

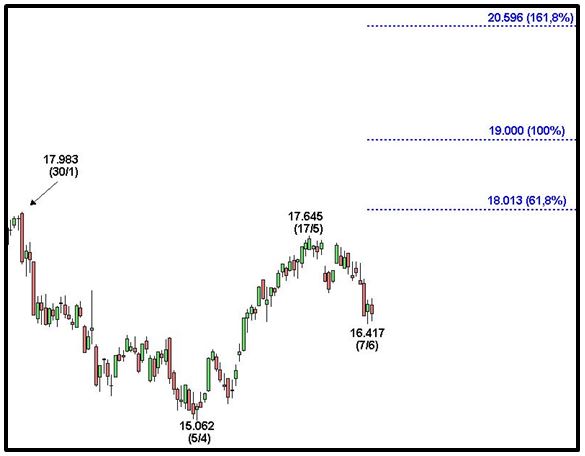

Grafico nr. 2 – Ftse Mib- Estensioni di Fibonacci

Riassumendo, negli ultimi due mesi il Ftse Mib ha dapprima toccato un minimo a 15.062 punti (5 aprile), per poi salire segnando un massimo a 17.645 (17/5) e correggere fino al minimo segnato venerdì scorso a 16.417 punti.

Ammesso e non concesso che quest’ultimo valore rappresenti un minimo definitivo (in caso contrario i livelli cambierebbero) abbiamo la possibilità sin d’ora di calcolare, attraverso l’applicazione delle estensioni di Fibonacci, degli obiettivi rialzisti:

- 18.013;

- 19.000;

- 20.596.

Ancora una volta ricordo che statisticamente il secondo obiettivo è quello solitamente raggiunto assai più frequentemente del primo e ancor più del terzo.

L’eventuale raggiungimento del secondo obiettivo significherebbe segnare un nuovo massimo, incrementando la sequenza di massimi crescenti di cui si parlava precedentemente.

Tuttavia, anche per il Ftse Mib, come per l’Eurostoxx, il primo obiettivo (18.013 punti) è praticamente coincidente con un livello importante, ed in particolare col massimo segnato il 30 gennaio (17.983) e ciò non può che rafforzarne l’importanza.

Riassumendo, la mancata conferma dell’Harami Bullish e la debolezza del comparto bancario rendono meno sicuro un eventuale ingresso long, ma la vicinanza della trendline di minimi crescenti (che consente di impostare uno stop loss molto vicino), il recupero di venerdì scorso e la buona impostazione dello S&P 500 e dell’Euro Stoxx 50 rendono comunque fattibile l’entrata.

Sintetizzando, un ingresso al rialzo è operazione lecita purchè non si esageri e soprattutto ci si protegga impostando uno stop loss.

Ovvio che cedimenti importanti dello S&P 500 in chiusura potrebbero modificare lo scenario anche per noi.

Riccardo Fracasso

Follow

Follow

Forse è il caso di riprendere in mano la F. di Andrew.

Almeno nel forum siamo tutti short, io son tornato short col cedimento della Trend line, il 1° obiettivo è stato raggiunto e superato oggi, il 61,8 % di ritrac., successivamente vi è il gap a 15840, la trend line n°2 a 15832 punti (scaturente dal minimo di luglio 2012) e la MEDIANA a 15432 Punti.

Quello che mi preoccupa è l’SP 500, non riesce a sbarazzarsi della sua trend line, anche oggi le quotazioni si sono fermate su di essa in modo millimetrico.

Una chiusura settimanale sotto la TL sarebbe ottima, ovviamente in chiave ribassista.

Immagino che a invalidare i segnali positivi sia stata la Germania con i suoi soliti divieti a Draghi e alla BCE.

Un saluto.

Ciao Enrico,

si la Forchetta di Andrew può tornare utile, anche se preferisco attendere la chiusura di settimana per esprimermi.

Ho notato pure io la trendline dello S&P e anche quella nostra.

Sussistono tuttora elementi contrari: la debolezza del settore bancario è sicuramente aspetto negativo, ma l’oro non sta salendo e nemmeno il dollaro, anzi.

Per di più la Spagna è stata una delle migliori mentre noi la piazza europea peggiore e la Spagna è interessata quanto noi allo scudo antispread.

Saluti.