Mi capita spesso sentire addetti ai lavori (persino economisti) e non difendere la partecipazione dell’Italia all’Area Euro attribuendole il merito di una fortissima discesa dei rendimenti dei titoli di stato emessi dai Paesi membri:

Italia – Regno Unito – Rendimenti decennale dal 1992

Ad una prima occhiata del decennale italiano appare evidente il forte calo dei rendimenti.

Tuttavia, è possibile notare come il calo dei rendimenti sia avvenuto anche per la Gran Bretagna che, come sappiamo, pur facendo parte dell’Unione Europea non ha voluto diventare membro dell’Area Euro.

Entrambi i grafici partono dal 1992, anno in cui fu siglato il Trattato di Maastricht.

Un po’ di storia.

Il Trattato di Maastricht è l’accordo firmato dai 12 Paesi che componevano la Comunità Europea (l’attuale Unione Europea) che stabiliva i criteri di partecipazione alla futura Area Euro.

Tra i 12 Paesi vi era pure il Regno Unito che però si dimostrò subito contrario all’idea di una moneta unica; fu così inserita una clausola che consentiva al Regno Unito la possibilità di partecipare all’Unione Europea pur non adottato l’Euro.

Attualmente solo la Danimarca (peraltro prossima ad entrare) e, per l’appunto, il Regno Unito godono di tale deroga mentre tutti gli altri Stati dell’UE che al momento non fanno parte dell’Area Euro saranno obbligati ad adottare l’Euro nel momento in cui rispetteranno tutte le condizioni previste dal Trattato di Maastricht.

Ad ogni modo, un Paese dell’UE privo di deroga, qualora lo preferisse, potrebbe evitare la partecipazione all’Area Euro contravvenendo uno o più criteri del Trattato (strada scelta volutamente dalla Svezia).

Va sottolineato che pure la Gran Bretagna, pur non intenzionata ad adottare l’Euro, ha adottato un processo di convergenza ai criteri stabiliti dal Trattato.

Ora, però, facciamo partire i grafici dal 1997, anno in cui gli Stati iniziarono a convergere verso i criteri stabiliti dal Trattato:

Italia – Regno Unito – Rendimenti decennale dal 1997

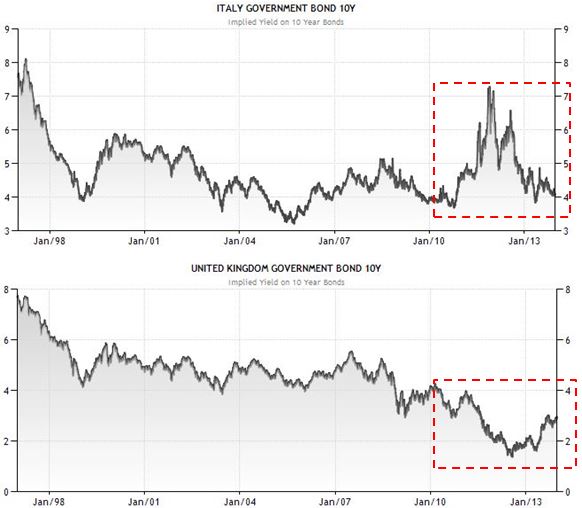

Anche da questo grafico è possibile osservare come il calo dei rendimenti non ha riguardato solo l’Italia ma pure il Regno Unito.

Comunque, il successo di un’Unione monetaria va valutato col tempo; ce lo insegna per esempio lo SME che a 10 anni dalla sua nascita poteva esser considerato un trionfo, ma che poi si rivelò un fallimento (nel 1992 furono proprio l’Italia ed il Regno Unito ad uscire).

Seguendo tale logica per l’UEM (Unione Monetaria Europea), va evidenziato un aspetto molto importante: nel momento in cui la crisi s’è acuita gli investitori hanno iniziato a distinguere all’interno dell’Area Euro i singoli Paesi (distinzione che prima era minima) e ciò ha portato all’allargamento del famoso spread non solo tra Germania e Italia ma anche tra Europa Settentrionale e Meridionale.

In tale periodo, invece, i rendimenti del Regno Unito si sono mantenuti a livelli molto bassi.

Oggi il rendimento del nostro decennale (4,12) supera di un oltre un punto percentuale il loro (2,94).

Alla luce di quanto esposto in merito al confronto tra i rendimenti dell’Italia (Paese con l’Euro) e del Regno Unito (Paese privo dell’Euro) si indebolisce notevolmente la tesi secondo la quale se non avessimo aderito all’Area Euro avremo pagato rendimenti molto superiori a quelli effettivamente pagati partecipandovi.

A chi volesse approfondire la storia monetaria europea, suggerisco la lettura dell’Ebook ‘STORIA MONETARIA EUROPEA’ che ho pubblicato in giugno.

Riccardo Fracasso

Follow

Follow