Tra gli elementi favorevoli all’asset azionario, in più occasioni s’è fatto cenno alla ‘carenza di alternative’.

Nella parte iniziale di questo articolo, si darà ulteriore concretezza a tale affermazione.

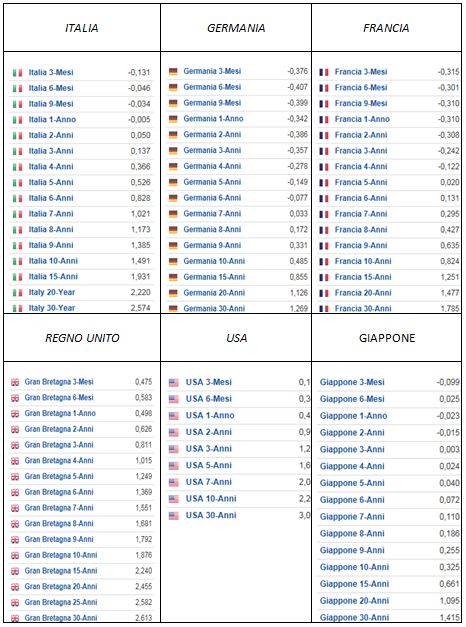

Tabella:

Bond – Scenario rendimenti – Fonte: investing.com

Non è un gran vedere: vari i rendimenti negativi.

Se si cerca un po’ di rendimento è necessario aumentare notevolmente la scadenza, ma anche in tal caso ciò non compensa in alcun modo il rischio di un rialzo dell’inflazione.

In buona sostanza, il mercato monetario/obbligazionario (a parte qualche rara eccezione) non rappresenta un asset attraente.

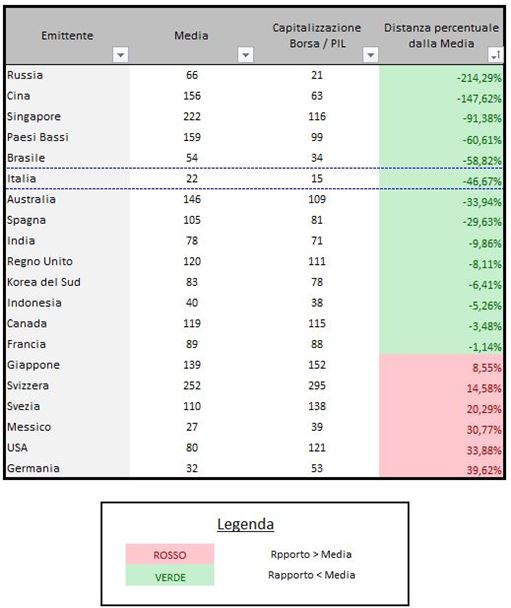

Illustrata la sconvenienza di tali asset, riprendiamo un criterio di valutazione introdotto ad inizio anno per stimare la convenienza delle Borse (utilizzato da Warren Buffet).

Si parte dal presupposto secondo cui una Borsa è rappresentativa dell’economia di un Paese e si esamina il rapporto che intercorre tra la sua capitalizzazione complessiva ed il PIL.

Si ottiene quindi una percentuale che va confrontata alla rispettiva media storica (valore, quest’ultimo, che può essere assunto come fair value).

Si ricorda come, in base al principio del mean reversion, un indicatore tende a ritornare sulla propria media di lungo periodo.

Di seguito la tabella delle principali piazze mondiali in ordine decrescente di convenienza:

Rapporti Capitalizzazione Borse e PIL

In base a tale studio, la borsa degli Stati Uniti, del Messico, della Germania, della Svezia, della Svizzera e del Giappone non risultano certo a buon mercato.

D’altro canto, dalla tabella spicca la netta sottovalutazione dei Paesi Emergenti.

L’Italia presenta una notevole convenienza in base a questa classifica.

Questo studio non è finalizzato a fornire segnali di ingresso, ma a ricercare le potenzialità delle singole borse, potenzialità destinate ad emergere in un contesto favorevole.

La borsa italiana, dalla sua, è già da tempo sostenuta da un solido trend rialzista.

Riccardo Fracasso

Follow

Follow

Spesso le medie tendono a nascondere l’effettiva realtà. Il nostro listino è notoriamente dominato dalla presenza di titoli bancari ed energetici. Eni, Intesa, Unicredito, Generali ed Enel, da sole, pesano per circa metà della capitalizzazione o giù di lì. Si tratta proprio di titoli che hanno tutti perso in modo significativo (nel caso dei bancari assolutamente notevole) dai loro precedenti massimi, riverberando perciò in modo pesante queste flessioni sul valore dell’indice. Parlare quindi di sottovalutazione più o meno giustificata dell’indice significa – con buona approssimazione – valutare se e quanto sia stata (e continui ad essere) giustificato il gap di valore di questi titoli rispetto a quello di alcuni anni fa. Ebbene: per quanto riguarda i titoli bancari, è ormai da mesi in agenda la questione della “bad bank” nella quale dovrebbero confluire le sofferenze degli istituti di credito le quali dall’inizio della crisi ad oggi non hanno in realtà mai smesso di crescere, raggiungendo la cifra di circa 200 mld di euro, a cui ne andrebbero aggiunti altri 150 di crediti problematici (suscettibili cioè di deteriorarsi in ulteriori sofferenze). L’operazione “bad bank” è arenata sul veto dell’UE a consentire che tali sofferenze ricevano una garanzia pubblica (in quanto qualificabile come aiuto di Stato), ed allora la soluzione alternativa sarebbe di cederle a soggetti privati. Ma il punto è che, quand’anche tali soggetti venissero individuati, è evidente che rileverebbero dette sofferenze per cifre enormemente minori rispetto al loro valore nominale, e questo renderebbe a sua volta necessario che le banche iscrivano ed evidenzino a bilancio le corrispondenti perdite, cosa che finora non è avvenuta. In altri termini, sul sistema bancario italiano grava una potenziale svalutazione di circa 200 miliardi. Si aggiunga poi il valore dei Titoli di Stato posseduti, sempre, dal sistema bancario italiano. Solo Intesa, Unicredito e Generali, da sole, ne detengono oltre il 13%, cioè circa 250 miliardi. Considerando che il valore di questi titoli è ormai letteralmente sostenuto solo dal QE della BCE, che ne ha portato le quotazioni a livelli artificiali dai quali può soltanto scendere (essendo addirittura i rendimenti negativi sulle scadenze brevi e medie), anche in questo caso ci si trova di fronte a ulteriore potenziale e latente svalutazione di asset iscritti a bilancio dalle banche.

In altri termini assistiamo al paradosso per il quale ANCHE il valore delle capitalizzazioni bancarie, essendo correlato e sostenuto dagli STESSI fattori che ci inducono a ritenere sopravvalutato il settore dei bond, è quindi vulnerabile a ridimensionarsi in modo del tutto parallelo: venendo meno il tradizionale trade-off, diventa perciò ardita la tesi che alla sopravvalutazione dell’uno possa fare da contraltare la sottovalutazione dell’altro. Mi sembra evidente che in una simile situazione tutto si possa sostenere fuorché le valutazioni delle banche siano ingiustamente sottovalutate.

Per quanto riguarda gli energetici, anche in questo caso ci troviamo di fronte a un contesto di profonda trasformazione strutturale sfavorevole : eccesso di offerta di petrolio e fonti fossili ; diminuzione della domanda, sia per il perdurare della crisi economica reale sia per la decarbonizzazione imposta dalla lotta ai cambiamenti climatici. E quindi anche in questo caso tutto si può affermare fuorché la diminuzione di valore del settore non sia giustificata.

Considerando come anche l’altra metà della capitalizzazione del listino sia costellata da titoli energetici e bancari, ne consegue che la divaricazione rispetto alla sua media storica non derivi da una sottovalutazione transitoria ed ingiustificata, bensì da motivi strutturali.

Del resto, se guardiamo invece alle valutazioni al di fuori di questi settori, ci si rende conto di come esse siano tutt’altro che sacrificate, anzi nascondano quello che io – per stare sull’attualità – chiamerei “effetto-Astaldi”: ossia prezzi coerenti con situazioni in apparenza fin troppo floride e prospettive fin troppo ottimistiche che poi possono di punto in bianco rivelarsi tutt’altro o, quantomeno, non così facilmente replicabili e sostenibili. Coi risultati che tutti abbiamo visto (una quotazione prima raddoppiata in pochi mesi e poi dimezzata in pochi giorni).

Sotto questo profilo quanti titoli sono mine vaganti, potenziali future Astaldi, a maggior ragione in settori che sono ancor più ciclici e quindi volatili ?

Di certo molti titoli sui rispettivi massimi storici (Fiat, Atlantia, Campari, Snam e Terna, ecc.solo per citare qualche blue-chip) non possono definirsi a buon mercato, in stridente contrasto con quanto viceversa suggerirebbe la “media” rappresentata dall’indice.

Questo giusto per precisare come anziché chiedersi dove sia nascosto il valore occorrerebbe spesso domandarsi dove sia nascosta la fregatura. Certo i casi di reale sottovalutazione non mancano, ma possono essere individuate e colte solo col più classico dello stock picking (e con la competenza che richiede): sarebbe un errore generalizzarli ed estenderli al listino in quanto tale.

Un saluto.

Ciao Andrea,

per informazioni ricevute direttamente, le banche (chi più chi meno) ormai da diversi anni contabilizzano con un buon margine di svalutazione i crediti in sofferenza.

Ad ogni modo, il punto centrale quando si parla del titolo azionario non è tanto in che misura il bilancio ne risentirà ma quanto la quotazione in borsa sconti già la presenza di questi crediti.

Uno dei motivi principali in base al quale il settore bancario italiano è rimasto così indietro rispetto agli altri è proprio perché gli investitori ne hanno tenuto conto in misura anche esagerata (ciò è normale perché fanno parte del mercato gli eccessi).

Premesso che, come hai spiegato, la creazione della bad bank non è cosa certa (anzi), l’eventuale sua creazione rappresenterebbe un’ottima notizia per le banche perché consentirebbe loro di smobilizzare somme importanti (con un evidente miglioramento della liquidità) e porrebbe una risoluzione ad una questione negativa eliminando un fattore di incertezza, e sappiamo bene come l’incertezza non sia ben vista dal mercato.

In merito ai Titoli di Stato, le notizie vanno nella direzione di un incremento del QE.

Sono comunque d’accordo che il calo dei titoli di stato (perché è di questo si sta parlando) sia penalizzante per il bilancio del settore bancario ma non è il solo elemento ad incidere.

Hai detto che è necessario cercare dov’è la fregatura, ma se leggi attentamente l’articolo è proprio quello che s’è fatto e ben illustrato in entrambe le tabelle.

Dapprima s’è evidenziata la fregatura sui bond (considerati nel loro complesso), poi sugli indici (o meglio si è visto quelli sopravvalutati) ed infine si è evidenziato quelli più sottovalutati.

E’ necessario considerare il sistema finanziario come un sistema di vasi comunicanti in cui i flussi si spostano da un settore all’altro in funzione della convenienza (ho semplificato il concetto, trascurando alcuni aspetti comunque non importanti ai fini di questa risposta).

Talvolta i flussi si dirigono semplicemente laddove c’è minor sconvenienza, ed è quanto successo a lungo su molti segmenti dei bond.

In un contesto di rendimenti come quelli visti nell’articolo, a meno che i flussi non escano completamente dal sistema (per esempio per chiudere le posizioni a leva) sono destinati a muoversi altrove.

In assenza di eventi notevolmente negativi, credo che un investitore che debba decidere per esempio se posizionarsi su DAX o MIB (tanto per fare un esempio), dovrebbe scegliere il MIB.

Ad ogni modo, il criterio di valutazione che rapporta la capitalizzazione della Borsa ed il PIL non è certamente esente da punti deboli, ma nel suo complesso rappresenta un dato che, anche accettato così (senza alcun approfondimento particolare) fornisce una buona idea di massima in merito a dov’è nascosto il valore tra gli indici azionari.

Buona serata.

Riccardo