Venerdì scorso, esaminando il Ftse Mib, s’è ipotizzato un rimbalzo di breve termine, specificando come la strategia di fondo per gli investitori restasse, a mio avviso, quella di liquidare sugli allunghi.

In più occasioni in questo blog s’è fatto riferimento al concetto di stagionalità favorevole (Ottobre-Aprile) e sfavorevole (Maggio-Settembre) dei Paesi sviluppati occidentali.

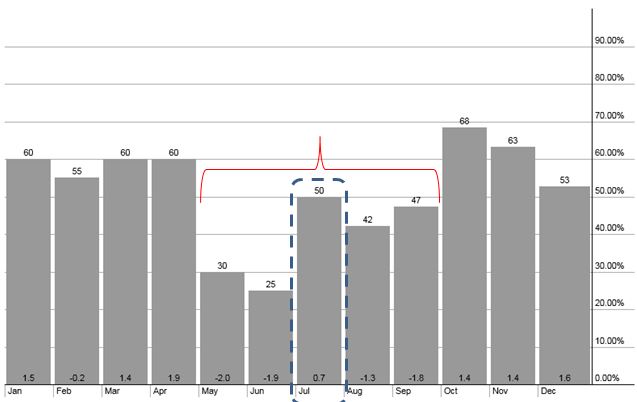

Di seguito, a titolo esemplificativo, il grafico aggiornato delle performance mensili dal 1997 in poi del Ftse Mib:

FTSE MIB – Stagionalità

In cima ad ogni singolo istogramma la percentuale in cui il mese specifico, negli ultimi 20 anni, ha riportato una chiusura positiva.

Alla base, invece, è evidenziata la performance media del mese.

Si osservi come, all’interno del periodo stagionalmente sfavorevole, Luglio è quello solitamente più benevolo, perché dal punto di vista statistico più volte rispetto agli altri riesce a riportare una chiusura positiva (considerazione valida anche per gli altri Paesi sviluppati occidentali, seppur con numeri diversi).

In altre parole, dopo due mesi (Maggio e Giugno) alquanto negativi, il più delle volte Luglio rappresenta la classica tregua (rimbalzo) che, però, precede due ulteriori mesi difficili (Agosto e Settembre).

Questa è la statistica che non ci indica quel che accadrà ma, molto più semplicemente, ciò che solitamente accade.

Ovviamente, tale studio va collocato all’interno di un contesto ben più ampio (trend primario ribassista, criticità settore bancario, ecc, tutti elementi che ci impongono di giocare in difesa).

Ad ogni buon conto, questa statistica rafforza l’ipotesi di rimbalzo di breve termine proposta lo scorso venerdì.

Riccardo Fracasso

Follow

Follow