Venerdì scorso, esaminando il Ftse Mib, s’è ipotizzato un rimbalzo di breve termine, specificando come la strategia di fondo per gli investitori restasse, a mio avviso, quella di liquidare sugli allunghi.

In più occasioni in questo blog s’è fatto riferimento al concetto di stagionalità favorevole (Ottobre-Aprile) e sfavorevole (Maggio-Settembre) dei Paesi sviluppati occidentali.

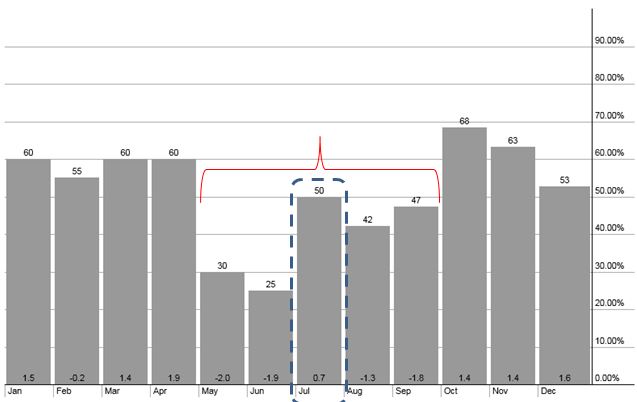

Di seguito, a titolo esemplificativo, il grafico aggiornato delle performance mensili dal 1997 in poi del Ftse Mib:

FTSE MIB – Stagionalità

In cima ad ogni singolo istogramma la percentuale in cui il mese specifico, negli ultimi 20 anni, ha riportato una chiusura positiva.

Alla base, invece, è evidenziata la performance media del mese.

Si osservi come, all’interno del periodo stagionalmente sfavorevole, Luglio è quello solitamente più benevolo, perché dal punto di vista statistico più volte rispetto agli altri riesce a riportare una chiusura positiva (considerazione valida anche per gli altri Paesi sviluppati occidentali, seppur con numeri diversi).

In altre parole, dopo due mesi (Maggio e Giugno) alquanto negativi, il più delle volte Luglio rappresenta la classica tregua (rimbalzo) che, però, precede due ulteriori mesi difficili (Agosto e Settembre).

Questa è la statistica che non ci indica quel che accadrà ma, molto più semplicemente, ciò che solitamente accade.

Ovviamente, tale studio va collocato all’interno di un contesto ben più ampio (trend primario ribassista, criticità settore bancario, ecc, tutti elementi che ci impongono di giocare in difesa).

Ad ogni buon conto, questa statistica rafforza l’ipotesi di rimbalzo di breve termine proposta lo scorso venerdì.

Riccardo Fracasso

Follow

Follow

OTTIMO

Buonasera

Se può rafforzare in qualche modo l’ ipotesi di un rialzo quanto meno di breve sui mercati europei, notavo che si è creata sul Dax fra la barra del 5 Luglio e la barra del 8 Luglio di nuovo un’ “isola rialzista” ….dopo che se n’ era creata una qualche settimana fa e una ribassista sempre post brexit ..

Che sia “l’ isola giusta” ?!!!

Ciao Daniele,

un’isola ribassista deve essere preceduta da un chiaro trend ribassista.

In altre parole, deve invertire un trend ribassista preesistente.

Nel caso specifico, invece, hai un rialzo che parte da fine Giugno e poi ridiscende con l’isola.

Il che ovviamente non esclude l’ipotesi di una prosecuzione del rialzo, ma nemmeno la conferma.

Buona serata.

Riccardo

Buongiorno Riccardo, l’indice S&P 500 è arrivato di fatto al suo obiettivo (pivot in area 2160) mentre Italia è in zona 16800. Pensi che il rialzo su Italia possa fermarsi in area 17200 circa (sulla ribassista dai massimi di fine aprile) o credi ancora all’obiettivo in area 18000/18300

Ciao Filippo,

come ho specificato nella fase conclusiva dell’ultima analisi sullo S&P 500, considera con la dovuta elasticità l’area indicata… il concetto principale è quello di falsa rottura e nulla vieta che il rialzo prosegua ulteriormente, ma senza avvicinarsi ai target naturali comportati da rottura netta (2.450 punti).

Inoltre, si sta sempre parlando di AREA, ossia un fascio di prezzi intorno ad un livello.

Per quanto riguarda il Mib, il target resta quello indicato ma anche le precisazioni espresse nell’analisi: non sempre i target sono raggiunti.

Riccardo

RICCARDO Ciao . Grazie per gli ultimi post .

Ritornando alla EST.RIB.MENS che ti accennavo il 26-06-16 in area del primo livello 61.8% a 14850/15000p ben conscio , come anche da te scritto , che in questa fase EMOTIVA l’A. T perde la sua efficacia ho fatto un primo intervento al Rialzo sul nostro Indice .

Con il rimbalzo in corso , che avevi ipotizzato , tenendo in considerazione la stagionalità favorevole del mese di luglio ben evidenziata in questo POST avrei individuato 2 possibili Target/Area :

1) a 17605p (161,8%dell’EST.RIAL.DAY a=15017p b=16446p c=15293p ) e anche 61,8% del ritracciamento tra 19216p ,max. di marzo e 15017p min.di luglio.

2) a 18050/18350p , Mediana della Forchetta Rialzista da TE indicata nel Tuo post di venerdì 08-07-16 .

Come hai scritto in uno degli ultimi POST Cito:

“Si scrive sempre con la piena consapevolezza che non sempre il passato si ripete, ma ci fornisce comunque indicazioni molto importanti e chiare “attirerei la TUA attenzione sul movimento del nostro indice tra Aprile Luglio 2015 e Aprile Luglio 2016 ….chiedendoti , se fosse possibile , la Tua opinione su questa mia lettura.

Mi spiego:

da livelli differenti mi sembra che comunque ci siano molte analogie .

Queste , se corrette ,mi portano a non escludere a priori che si possa arrivare fino in AREA 19200p con questo rimbalzo in corso .

Corrispondente ,se non erro ,all’Area di ritracciamento del 61,8% del ribasso partito dal 30-12-2015 da 21705p e arrivato il 27-06-16 a 15017p.

Certo un ipotesi tirata un poco per i capelli … che potrebbe essere travolta facilmente ..

a)Il precario equilibrio in cui ci stiamo muovendo dopo la Brexit .

b)La forte Emotività che sicuramente farà la sua parte ad ogni Rumor sul Settore Bancario .

c) Ultimo ,non per importanza , la situazione degli Indici USA . Molto ben spiegata nel TUO Check-Up.

Sono tutti fattori che portano incertezze e che penso siano da mettere in conto per un periodo non quantificabile viste le molteplici problematiche .

In questo momento il FUTURE del SP500 a 2162p indica un progresso dello 0.70% (aspettative sulle trimestrali?).

Sempre più vicini alla “ Zona Bull Trap “??????

Come sempre grazie anticipatamente

Buona Giornata e Buon Lvoro

Maurizio

Ciao Maurizio,

per quanto io non escludo mai nessun scenario, attualmente reputo possibile ma non probabile il raggiungimento di area 19.200 con questo rally.

Sarei più portato a vedere un allungo che si colloca sotto i 19 mila e sopra i 18 mila.

Poi sai bene Maurizio sia che io non ho la palla di cristallo, che alcune variabili sfuggono al nostro controllo; mi spiego, se per caso l’UE dovesse per esempio sospendere il bail in (ipotesi comunque sulla quale riporrei poche speranze), l’allungo potrebbe essere più esteso ma, ovviamente, chi fa analisi lo fa su qualcosa di ben più concreto.

Per quanto riguarda lo S&P, possiamo già ritenerci all’interno dell’area target, ma ciò non esclude ulteriori allunghi (anzi, li troverei pure probabili).

Comunque, a mio avviso non è un reato alleggerire sin d’ora.

Saluti.

Riccardo

Ciao Riccardo, osservando il rialzo sullo S&P500 sembra obiettivamente un rialzo da fine bullmarket (si aprono continuamente nuovi Gap rialzisti) e credo che il target in AREA 2300 punti da me indicato in un precedente intervento possa essere raggiunto e forse addirittura superato. Noto con soddisfazione che il nuovo massimo storico è giunto nel secondo semestre 2016 come da me più volte predetto su questo sito.

Difficile al momento dire se il Ftse Mib si fermerà poco sopra area 18000 o se raggiungerà area 20000-20600 da me precedentemente indicata. Un saluto.

Ciao Ursulina,

personalmente penso che il target finale sarà sensibilmente inferiore ai 2.300 punti.

Saluti.

Riccardo

Buonasera . Mi sembra che il “teatrino dei mercati non abbia limite ” !!!…Allora ricapitolando sul S&P 500, fino a 4 mesi fa i 2070 sembravano giá un traguardo arduo…poi i 2162 pt. punto pivot ma non è detto che si sarebbero raggiunti…poi gli stessi 2162 pt.diventano un traguardo ad indicare una Bull Trap…adesso sono probabili estensioni oltre il Pivot Point e addirittura accenni ad arrivi in Area 2300/2400 pt. , ma a quel punto immagino sarà detto troppo “rischioso mettersi Long” !?!….considerando che lo Short non è un investimento consigliato…beh non è mai il momento di entrare sul mercato !?!…

Salve Daniele, direi una ricostruzione a dir poco fantasiosa.

I 2.070 sono il POC, livello di massima concentrazione dei volumi della fase distributiva.

Al di là del fatto che s’è sempre puntualizzato come le previsioni siano linee guide da monitorare e, se necessario, modificare strada facendo, proprio 4 mesi fa, col check up di Marzo, è stata indicata l’AREA (ribadisco AREA) pivot R1 annuale (2.162) e tuttora stiamo parlando di questa soglia.

Per di più, io non ho assolutamente accennato ai 2.300-2.400 punti, ma ho semplicemente risposto ad una ipotesi avanzata da una lettrice (a dir il vero nemmeno lei ha parlato di 2.400 punti).

Non è mai il momento di entrare? Ci sono investitori che hanno l’ossessione di perdere un’occasione, personalmente non ho questo assillo avendo come primo obiettivo quello di preservare il capitale e come secondo quello di sfruttare le opportunità del mercato.

In ogni caso, chi avesse voluto entrare, poteva liberamente farlo da tempo sulla base del target indicato da mesi ed ora effettivamente raggiunto.

Poi, è anche vero che io sul mercato sono dentro in modo molto robusto… ma con forme d’investimento diverse che mi offrono un rapporto rischio/rendimento migliore, e poco importa se dovessi perdere un’opportunità, nei mercati se ne perdono di continuo col senno del poi.

L’universo degli investimenti è molto ampio, evitare un investimento non significa non essere dentro al mercato, ma significa esclusivamente fare scelte in funzione del rischio e del rendimento (non esclusivamente di questo secondo aspetto).

Infine, deve essere ancor più chiaro che chi legge Finanza e Dintorni ha ovviamente piena libertà operativa: può condividere una mia visione ma anche non farlo (giusto così perché non è detto la mia sia giusta), può agire come investitore o come trader, andar long o short, metter in primo piano la preservazione del capitale o la ricerca del rendimento.

Buona giornata.

Riccardo

Buongiorno. Premesso che la mia non era una critica a nessuno ma era solo una lettura oggettiva di quello che è successo dai minimi di Febbraio sul Mercato Americano e di tutto il mettere in guardia su possibili nuovi cali (per adesso evidente non verificati). Ma è evidente che se mi si risponde così libertá di esprimersi è mal voluta. Dei 2300 pt. e passa non era riferito ad altri commenti soltanto , qualche giorno fa ho io personalmente espresso che l’ S&P è destinato ad andare sui 2400…ma forse 2500 pt. , perchè !? Non perchè sono “fantasioso” , ma perchè visto come stanno andando le cose è evidente che a Febbraio con il minimo relatovo é stata fatta l’ Onda 4 din un conteggio Elliot partito dai minimi di Marzo 2009, adesso ci attende onda 5 (target 2500 circa) …se se ne ha voglia si tien presente questo importante strumento tecnico di analisi grafica, altrimenti si fa finta di nulla . Io non pretendo il futuro da nessuno, ne tantomeno o mai detto di essere “fuori” (per fortuna chi lo sa ) dal mercato . È solo che parlare di soluzioni alternative non penso sarebbe un dramma ne se ne può fare una colpa a chi le tira in causa ! Saluti e grazie

Ogni tanto si ripete questa discussione e mi sfugge il motivo.

Ho semplicemente puntualizzato che la ricostruzione che hai fatto non è aderente a quelle che sono state le mie analisi.

Ho precisato che, diversamente da quanto hai scritto, non ho fatto cenno ai 2.300-2.400, come non ho indicato area 2.070 come target finale.

Spiego ulteriormente.

Da mesi ho affermato che, secondo il mio parere, la strategia corretta per gli investitori fosse (ed è) quella di alleggerire sugli allunghi (per come vedo io l’operatività degli investitori, ricordo, in linea generale lo scopo è quello di sfruttare solo le opportunità di lungo termine, in relativa sicurezza e, nel caso di asset volatili, solo se i margini del rialzo sono piuttosto elevati).

D’altro canto, da oltre 4 mesi ho indicato per lo S&P come scenario quello della falsa rottura (quindi Rialzo sul breve/medio), ipotesi che peraltro, non è assolutamente smentita in questo periodo (anzi) ed i profili più aggressivi erano ovviamente liberi di cavalcare tale salita (seppur il mio modo di operare è diverso).

Anche recentemente ho spiegato come l’operatività può cambiare anche sensibilmente a seconda del proprio profilo (trader o investitore).

A mio avviso si confonde quel che è la visione di fondo con quel che è il breve periodo.

Sul breve il rialzo era stato previsto, su un orizzonte di più ampio respiro sono invece visti i pericoli e le possibilità (non la certezza!) di forti vendite.

Elliot? Non si tratta di aver voglia o meno e tanto meno di far finta di niente, visto e considerato che ho dimostrato negli anni di prender in considerazione sia gli elementi positivi che quelli negativi (i check up ne sono una chiara dimostrazione).

Più semplicemente, ogni analista ha il proprio metodo, determinati strumenti, le proprie conoscenze.

C’è chi usa l’analisi ciclica, chi quella fondamentale, chi quella tecnica, chi all’interno delle varie analisi usa strumenti molto diversi (per esempio in ben pochi ricorrono alla Forchetta di Andrew), ma tutti scelgono il metodo a loro più congeniale.

Personalmente non ho mai approfondito in misura sufficiente Elliot per potermi ritenere un esperto, e ciò mi porta ad evitare di esprimere considerazioni in merito, sia che esso porti a smentire le mie visioni, sia che le confermi)… tutto qua, non c’è nessuna intenzione di far finta di qualcosa… e non ne vedrei nemmeno i motivi.

Ciò non esclude che in futuro approfondisca le mie conoscenze su Elliot, o su qualsiasi altra analisi, ma fino a che non mi riterrò un esperto in materia, preferisco, anche per vostro rispetto, non spacciarmi per tale.

Parlare di soluzioni alternative non è un dramma Daniele, e mi stupisce sentirtelo scrivere perché con te (ma non solo) l’ho sempre fatto ma, come già detto qualche mese fa, un conto è parlarne, un altro è quello di pretendere che io le metta sullo stesso piano di quelle che attualmente reputo più probabili.

Trovami una riga in cui ho dato una colpa a chi ha tirato in ballo un’alternativa alle mie… anche perché ho l’esperienza sufficiente per sapere che non ho la palla di cristallo.

Le ho sempre lette ed ho espresso le mie considerazioni in merito, con te e con gli altri.

Considerare un’opinione di un’altra persona, però, non significa necessariamente condividerla… la leggo, esprimo il mio parere che può essere di condivisione o meno, ma il tutto nel modo più sereno possibile, e lo stesso mi attendo da chi legge la mia risposta.

Prova per esempio a rileggere gli scambi di opinioni tra me e gli altri lettori (tipo l’ultimo con Ursulina), sono semplici confronti sereni tra persone e che accettano di avere, talvolta, idee diverse.

Mi auguro che ora sia stata chiarita definitivamente la questione.

Un saluto.

Riccardo

Ciao Riccardo, consentimi di utilizzare questo spazio l’occasione per fare considerazioni un po’ più generali.

Una delle cose che più mi colpisce in modo ormai sistematico è capire che fine abbiano fatto le logiche di correlazione tra i mercati, in primis quella tradizionale (inversa) tra “risk on” e “risk off”.

Ad esempio, leggendo i target sopra indicati, sembra che la tanto paventata Brexit non soltanto non implichi più nessuna di quelle nefaste conseguenze negative globali che si erano paventate in modo martellante alla vigilia del referendum da parte di una miriade di fonti (comprese quelle istituzionali), ma che sia ininfluente se non addirittura con riflessi collaterali positivi.

Questo valeva fino a giovedì scorso (quindi comunque a una distanza di tempo giù più che sufficiente da consentire tutti i possibili e necessari ragionaemnti a freddo, giusto per escludere la solita scusa delle reazioni emotive); poi improvvisamente da un giorno all’altro (tra giovedì e venerdì), ecco l’illuminazione collettiva sulla via di Damasco. Insomma, come dire : abbiamo scherzato.

Ma allora delle due l’una, perché non si scappa: o le conseguenze saranno vere ed allora sono i mercati ad imbastire una recita che le “vuol” ignorare ; oppure non ci saranno, ma questo paleserebbe – sebbene si tratti di un altro discorso – che allora tutti gli appelli alla vigilia di referendum sono basati su ipocrisie intimidatorie assolutamente infondate. E che qualsiasi previsione macro, anche quella in apparenza più autorevole, non ha alcuna plausibilità (o fa addirittura sorgere il sospetto che perfino quelle non siano “disinteressate”).

In un contesto simile il concetto stesso di investimento diventa un azzardo, in quanto si passa letteralmente da un giorno all’altro da una prospettiva nella quale si dovrebbero privilegiare strumenti meno rischiosi ad una che inviterebbe ad adottarne altri di maggior rischio (o viceversa), con un’alternanza del tutto incompatibile con quella che vorrebbe essere una logica quantomeno di medio (se non lungo) periodo, sottesa per definizione a un investimento in quanto scevra dai “rumori di fondo” momentanei.

Siamo addirittura al punto in cui neppure la famigerata diversificazione riesce più a tutelare e a contenere il rischio : infatti, se anche le correlazioni mantengono una loro normalità (ossia restano inverse), allora la stessa “illogicità” che porta un investimento ad apprezzarsi (ad es. l’equity), in modo speculare ed altrettanto illogico ne fa scendere un altro (ad es. l’oro), provocando cioè due effetti che si elidono a vicenda.

Ma se poi – come in questa fase – saltano le stesse correlazioni e certi mercati tendono a muoversi all’unisono, allora diversificare tra strumenti che si muovono nella stessa direzione diventa altrettanto rischioso che investire su uno strumento solo.

L’unica evidenza che mi pare incontrovertibile è che ormai “investire” è diventato una sorta di “navigare a vista” (del resto il fatto stesso di dover scegliere con oculatezza e discernimento su quale banca aprire anche un semplice c/c era qualcosa di impensabile fino a poco tempo fa), dove ormai il rapporto tra rischio e rendimento si è sbilanciato a favore del primo un po’ su tutto, in modo strutturale.

Per rendere l’idea dell’eccezionalità del momento (e dell’incertezza) leggevo una statistica storica che metteva in correlazione tre strumenti normalmente decorrelati : azioni Usa, bond governativi a lungo termine (sempre Usa) ed oro, attraverso i valori dei rispettivi ETF. Ebbene : ci sono state soltanto due occasioni nelle quali questi tre strumenti hanno fatto rilevare valori contemporaneamente alti, tali da entrare nel primo quartile del range annuale (per capirsi : fatto zero il minimo annuale e 100 il massimo, un valore pari ad almeno 76 per tutti e tre). La prima ad ottobre 2007, coincisa proprio col massimo dei listini azionari ; la seconda a metà 2012, coincisa con il massimo dell’oro. Come dire in sostanza che quando tutti i mercati normalmente decorrelati salgono insieme (e salgono parecchi), allora almeno uno di essi sta mostrando un clamoroso bluff. Per dare l’idea : adesso non soltanto stiamo sperimentando la terza occasione, ma i valori di quei tre ETF si trovano addirittura nel primo decile (cioè valgono tutti almeno 91) ! Se tanto dà tanto, il bluff di almeno un mercato tra equity, bond ed oro dovrebbe essere ancor più clamoroso (e fragoroso).

Come si può dunque “investire” muovendosi su un terreno che sembra diventato minato ben oltre i normali standard fisiologici ?

Tutti avvertono e percepiscono – ma non lo dicono – che in realtà l’ “investimento” NON è più collegato a qualcosa di REALE (com’era prima), bensì a elementi definibili di volta in volta estemporanei (un dato macro isolato), artificiosi (le politiche monetarie espansive non si quanto protraibili), temporanei (qualche eccesso negativo), e alle solite speculazioni di giornata. Con i media che parlano di “miliardi che bruciano” quando si scende, ma poi di “mercati positivi” quando si sale (e perché non invece di miliardi che “si creano” ? forse per esorcizzare appunto un’idea di aleatorietà ?)

Il tutto su un “sottofondo” dove comunque la crescita globale stenta, il debito globale è un fardello che si fa sempre finta di non voler vedere, il rischio geopolitico è diventato perenne, il peso fiscale dimostra che quando si parla di soldi “concreti” (nelle casse pubbliche), ebbene non ci sono, altrimenti non verrebbero sgraffignati via dalle tasche in modo così opprimente e pervasivo : per sintetizzare, piacerebbe tanto vedere il contrario, cioè i listino crollare ma le tasse pure…peccato che così non sia.

Un saluto.

Ciao Andrea,

vado per ordine e ti chiedo la cortesia di segnalarmi se non avrò risposto a qualche punto di tuo interesse.

BREXIT – La reazione all’esito del referendum inglese può essere letta sia come una reazione a caldo dell’evento che, ancor più, di un pretesto per colpire un settore (bancario europeo) che era ed è già nell’occhio del ciclone.

Trattandosi di un evento senza precedenti, si possono fare ragionamenti anche ben fondati ma senza l’ausilio, per l’appunto, di un precedente.

Ciò premesso, ritengo che dopo la cosiddetta reazione a caldo, ci si sia accorti che le vere conseguenze della Brexit saranno molto distanti nel tempo (almeno due anni), troppo per preoccuparsene, a meno che non si inizi a pesare il cosiddetto rischio ‘contagio’, aspetto che non escludo possa essere pesato dai mercati nell’eventualità in cui torni il panico e/o in qualche Paese dell’Area Euro si rafforzi notevolmente la posizione di qualche partito anti-europeista.

In assenza di contagio, ho pochi dubbi sul fatto che chi ne perda di più dalla Brexit sia la Gran Bretagna.

CORRELAZIONI – Qualsiasi tipo di correlazione non offre garanzie, molte hanno carattere temporanee, altre sono valide ma non sempre rispettate.

Poi va detto che talvolta esistono luoghi comuni come quello che se sale l’equity scende l’oro, o viceversa: non è sempre vero, l’oro è un asset legato a diversi aspetti (Rendimenti bond, tensioni, trend, ecc.).

Corretta, ad ogni modo, la considerazione che nel caso di rialzi contestuali e prolungati di più asset (materie prime, bond e equity), si è di fronte a situazioni anomale che solitamente portano allo scoppio della bolla di almeno un asset.

Nel caso specifico, una bolla è indubbiamente rappresentata dai bond (con qualche eccezione), mentre un’altra è rappresentata da alcuni (importanti) listini azionari.

Con ciò non significa affermare che sicuramente saliranno le materie prime, ma semplicemente si evidenzia lo stato attuale delle cose.

DIVERSIFICAZIONE – Su questo punto sono d’accordo fino ad un certo punto. Innanzitutto, per esempio, esiste grande differenza tra chi nell’ultimo anno ha concentrato il proprio portafoglio esclusivamente sull’equity italiano e chi invece, lo ha diversificato tra diversi indici azionari, le materie prime ed i bond.

Per quanto in alcune fasi i mercati si muovano all’unisono, non lo fanno mai nella stessa misura.

A parte questo, va sottolineato che la diversificazione non è un concetto fine a sé stesso.

Mi spiego: la presenza di asset molto volatili ha un senso solo se potenzialmente più performanti degli asset più conservativi.

Per cui, investimenti come l’equity, le materie prime, alcuni segmenti bond aggressivi, le valute, sono si da considerare in un ottica di diversificazione ma solo nel caso in cui si ritiene che i rendimenti potenziali compensino i rischi potenziali.

Infine, si il mercato necessita di grande elasticità e disponibilità a modificare opinioni, ma solo in funzione di modifiche importanti e non legate all’emotività del breve termine.

Dimmi se ho tralasciato qualche punto.

Saluti.

Riccardo