Per ogni mercato è valida questa semplice regola:

Spesa totale (domanda) = moneta utilizzata + credito

Legge che per i mercati finanziari si traduce in:

Investimenti totali = moneta investita + credito (leva finanziaria)

Per acquistare qualcosa che non ci si può permettere è necessario indebitarsi.

Il ricorso al credito (leva) consente di aumentare la propria capacità di spesa (investimento).

Mentre le transazioni (sia economiche che finanziarie) avvenute tramite l’utilizzo della moneta si concludono sul momento, quelle legate ad un credito creano un’attività per il finanziatore ed una passività per il debitore che saranno chiuse solo in futuro, attraverso il rimborso.

Pertanto, indebitandosi si aumenta la propria capacità di spesa attuale ma si riduce quella futura, considerazione magari banale ma fondamentale.

Troppo spesso capita che chi si indebita parte con la certezza di onorare l’obbligazione ma giunge impreparato al momento di pagare.

Nel mercato finanziario il credito è erogato a fronte di una garanzia rappresentata generalmente da valori mobiliari (come nel mercato immobiliare la garanzia è rappresentata dagli immobili stessi).

Il rialzo dei mercati spinge gli investitori ad un indebitamento sempre maggiore che raggiunge eccessi destinati, col tempo, a ridimensionarsi in modo significativo.

Infatti, i problemi sorgono nel momento in cui i mercati scendono in misura sostanziosa.

A quel punto, il valore della garanzia diminuisce ma i debiti restano, e gli istituti di credito impongono ai debitori un rientro che avviene, principalmente, attraverso la vendita di parte dei valori mobiliari in portafoglio.

Quindi, il calo del mercato è appesantito dalle vendite forzate dei titoli.

Il ricorso al debito, quindi, genera nei mercati dei cicli in cui dapprima il rialzo dei mercati, sostenuto dal credito stesso, spinge gli investitori ad un sempre maggiore ricorso alla leva gonfiando una bolla che, in una seconda fase, è destinata a scoppiare tanto sui mercati quanto sul credito.

Pertanto, mercato e credito si alimentano vicendevolmente, il primo creando quell’illusione di eterno rialzo che spinge gli investitori ad indebitarsi, il secondo creando nuova liquidità da investire.

Quindi, cicli che raggiungono eccessi verso l’alto e verso il basso, causati dalla natura degli uomini che, spinti dall’euforia (o meglio, avidità), si indebitano per importi sempre meno sostenibili, con l’illusione di un rialzo senza fine, per poi ritrovarsi a far i conti con la realtà senza saperla affrontare (concetto valido anche per l’economia, di cui ne è chiaro esempio quanto successo al mercato immobiliare USA circa 10 anni fa).

Cicli legati all’emotività degli investitori, con l’alternanza di picchi di euforia e di panico.

Molti investitori, osservando troppo da vicino i mercati, ne avvertono le oscillazioni ma non le vedono come cicli e ciò li porta ad operare di pancia, senza razionalità.

Cicli che, sempre originati dal credito, caratterizzano anche l’economia.

Per fornire una misura del peso del credito, prendendo come riferimento gli Stati Uniti, basti sapere che a livello economico è superiore a quindici volte la moneta, mentre a livello finanziario spesso (come in questo periodo) il patrimonio vincolato a garanzia è superiore persino a quello ‘libero’.

In buona sostanza, molte transazioni economiche e finanziarie sono coperte dal credito e non dalla moneta.

Il credito, quindi, rappresenta una variabile determinante nelle equazioni riportate ad inizio post e, conseguentemente, nell’andamento dei mercati economici e finanziari.

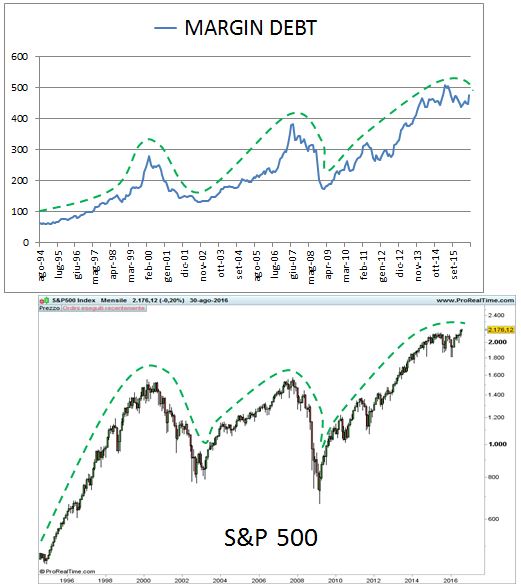

La leva finanziaria della borsa americana è rappresentata dal Margin Debt (pubblicato regolarmente con i check up).

Di seguito, il grafico comparato con lo S&P 500:

S&P 500 – MARGIN DEBT

Dall’analisi di tale grafico emergono i seguenti punti:

- l’indiscutibile correlazione diretta tra credito e borsa (che conferma l’enorme rilevanza della leva);

- un ricorso crescente della leva nel corso degli anni;

- il margin debt si trova su livelli superiori a quelli che hanno anticipato i crolli della borsa americana avviatisi nel 2000 e nel 2007;

- seppure la tendenza di fondo della leva resta rialzista, da Aprile del 2015 ha smesso di segnare nuovi massimi e, da allora, può definirsi in una fase di contrazione che ha originato un preoccupante flesso ribassista, in cerca di conferme.

Seppur non sia possibile escludere a priori l’ipotesi che dopo oltre un anno di pausa il ricorso alla leva torni a salire, la lettura del grafico ci descrive la presenza di una pericolosa bolla ed una potenziale inversione ribassista.

Riccardo Fracasso

Follow

Follow