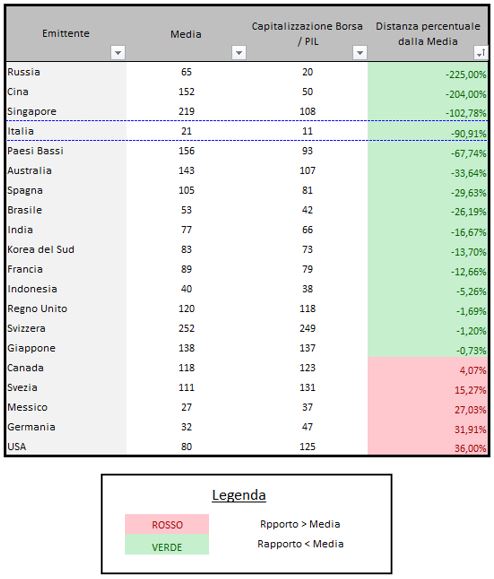

Giunti a fine anno andiamo a valutare le borse attraverso l’ormai noto criterio che considera il rapporto che intercorre tra la sua capitalizzazione complessiva ed il PIL e lo pone a confronto con la media storica:

Rapporti Capitalizzazione Borse e PIL

Le borse sono in ordine decrescente di sottovalutazione.

Semplificando, le borse con sfondo verde sono quelle sottovalutate/convenienti (tra le quali spicca al quarto posto la nostra Italia), mentre le altre sono quelle sopravvalutate/sconvenienti.

In altre parole, si può anche affermare che nella prima categoria si trova valore, mentre nella seconda no.

Ciò potrebbe indurre l’investitore a posizionarsi sulle prime ed evitare le seconde ma, le cose sono meno semplici di quanto sembra.

Ho pochi dubbi che quel valore evidenziato dalla tabella sia destinato ad emergere nel lungo termine, ma ciò non esclude che nel medio termine possano acuirsi gli eccessi, soprattutto in virtù del contesto generale (più volte illustrato) e del fatto che il mercato leader per eccellenza (Stati Uniti) risulta come il più sopravvalutato.

Gli scenari sono due:

- si accentua ulteriormente la sopravvalutazione della borsa americana, favorendo il riallineamento dei listini rimasti più indietro;

- la borsa americana si sgonfia trascinando al ribasso anche i listini sottovalutati.

In un ciclo economico normale la prima ipotesi rappresenterebbe la norma.

Tuttavia, il ritardo di quasi tutti i listini europei è giustificato dalle criticità del settore bancario che non sono ancora state risolte (a mio avviso non sono nemmeno emerse completamente).

Inoltre, quello in corso non può essere considerato un ciclo normale ma un ciclo distorto da una politica monetaria espansiva senza precedenti ed incapace, per ora, di creare inflazione.

Seppur ben consapevole che gli eccessi talvolta si protraggono oltre ogni ragionevole aspettativa, quelli della Borsa Americana hanno raggiunto livelli tali da ritenere corretto, comunque vada, sposare strategie prudenti.

Nel caso in cui dovesse effettivamente realizzarsi il secondo scenario, si configurerebbero su molti listini azionari delle occasioni ghiottissime, non solo per i margini di rialzo ma anche per un contesto molto meno rischioso dell’attuale, pulito di molti eccessi.

Finanza e Dintorni non ha mai avuto e mai avrà la presunzione di conoscere il futuro, ma semplicemente la volontà di esaminare lo scenario e valutare l’opportunità o meno di partecipare ad una partita e, eventualmente, giocarne un’altra.

In questo weekend di fine anno, ritenendolo utile, ho pubblicato ben 5 analisi, alcune piuttosto laboriose: consideratelo come il mio regalo di Natale.

Riccardo Fracasso

Follow

Follow