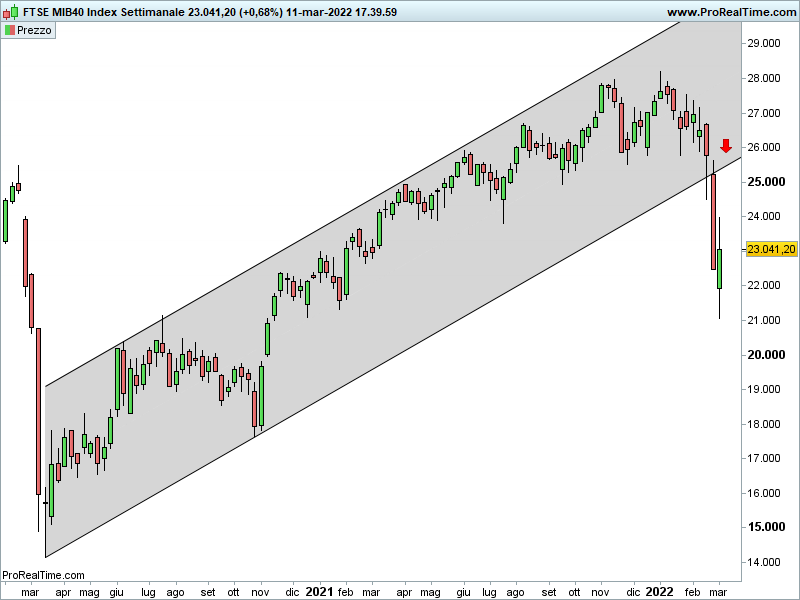

Il Ftse Mib ha chiuso la seduta a 23.041 punti, registrando un +0,68%.

Il bilancio settimanale è pari a un +2,57%.

Nell’ultima analisi, quando il nostro indice transitava comodamente all’interno di un solido canale rialzista, conclusi così:

“Tuttavia, l’elevata volatilità (vstoxx al 31%) e l’indebolimento del settore bancario (-4,07%) rappresentano segnali di alert.”.

Nel frattempo, l’ulteriore fiammata della volatilità e il crollo del settore bancario (da massimo a minimo -42%) hanno effettivamente avuto come conseguenza la netta uscita del Ftse Mib dal canale rialzista che ne aveva governato il rialzo partito dai minimi di marzo 2020.

Il rialzo avviato dai minimi di lunedì potrebbe anche non essersi esaurito ma, a mio avviso, si tratta pur sempre di rimbalzo.

Eventuali notizie positive provenienti dal fronte ‘guerra’ potrebbero sostenere il recupero, ma non sarebbero in grado di spegnere definitivamente l’inversione ribassista in corso.

Considerata l’enorme sopravvalutazione di partenza, prima della crisi energetica era lecito ipotizzare per questa discesa di chiusura ciclo una sottoperformance della borsa americana rispetto a quella italiana.

Ora la crisi energetica, se anche non dovesse acuirsi, si ripercuoterà principalmente sulla crescita dei paesi, come il nostro, meno autosufficienti.

Ripercussioni sulle abitudini, con persone che già ora stanno riducendo i propri consumi energetici, ma anche di chi stringe la cinghia più in generale per compensare le maggiori uscite per un bene che, per quanto possa anche essere contenuto, è comunque essenziale.

Al tempo stesso, le attività (bar, ristoranti, ecc.) che erogano i propri utili e finiscono o per chiudere o per aumentare i prezzi a quei consumatori che diminuiranno ulteriormente gli acquisti.

Questa è la strada migliore per andare incontro all’ennesima recessione e, come detto, si rafforza la possibilità che anche stavolta, in era Euro, la nostra borsa sottoperformi quella statunitense come successo nelle recenti occasioni:

- 2000-2002: -59% contro -50%, nonostante la presenza ben più corposa di aziende tecnologiche negli Stati Uniti;

- 2007-2009: -72% contro -58%, nonostante gli Stati Uniti furono epicentro della bolla immobiliare;

- 2020: -44% contro -35% (covid).

Con ciò non si vuol dire in alcun modo d’essere positivi oltre Oceano.

Riccardo Fracasso

Follow

Follow