Questo fine settimana abbandoniamo temporaneamente i grafici, dando spazio a un post di natura didattica che ci consentirà delle valutazioni attinenti la situazione attuale.

Pur nella loro imprevedibilità, anche i mercati finanziari presentano degli andamenti ripetitivi che ne rendono meno casuale lo sviluppo.

Per esempio, il ciclo economico, così come i diversi mercati, si muove in stadi che si susseguono con regolarità.

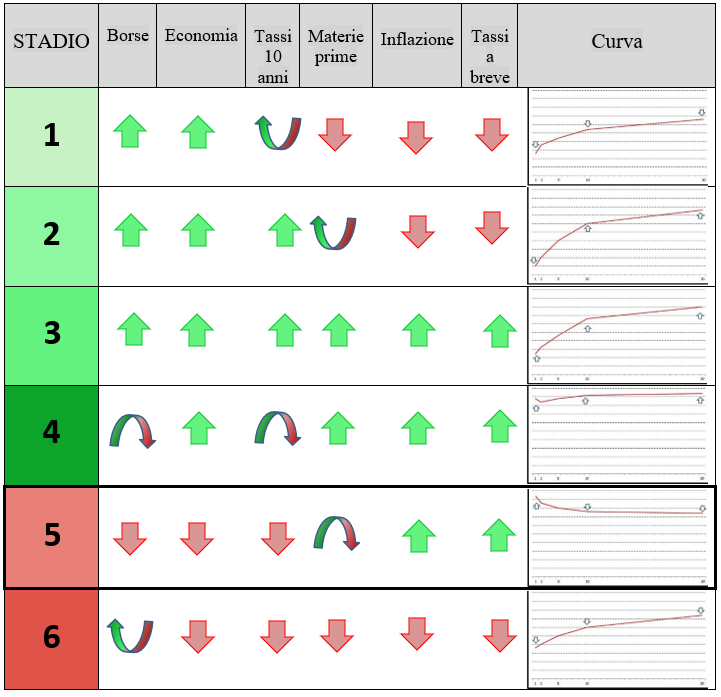

La seguente tabella, centrale nel mio lavoro di analisi, sintetizza il trend dei vari asset per ogni singolo stadio:

Come potete osservare, le svolte del mercato azionario anticipano quelle dell’economia.

Attualmente ci troviamo al quinto stadio che corrisponde a quello del rallentamento economico.

In questo stadio il mercato azionario, al di là di temporanei e fisiologici rimbalzi, osserva un trend ribassista avviato già nella fase precedente.

Tenuto conto della correlazione inversa tra tassi a 10 anni e mercato obbligazionario (si prende come riferimento il decennale americano), si deduce innanzitutto il ritardo dell’inversione rialzista da parte dei bond (solitamente avviene nella parte finale del quarto stadio).

Tale distorsione del ciclo è riconducibile alla notevole impennata dell’inflazione.

Tuttavia, la ripartenza obbligazionaria precede quella azionaria.

Tale andamento trova una spiegazione logica: l’economia si indebolisce, l’inflazione si ridimensiona e con essa anche le aspettative di rialzo dei tassi da parte delle Banche Centrali, favorendo il recupero del comparto obbligazionario.

D’altro canto, l’ulteriore indebolimento dell’economia penalizza il mercato azionario che accelera la propria discesa e si esaurisce nel panico, in presenza di una elevatissima avversione al rischio.

Inoltre, in questa fase i rendimenti obbligazionari, tornati interessanti, attirano capitali dal mercato azionario.

In buona sostanza, chi ‘punta’ all’inversione dell’equity deve prima sperare in quella dei bond, mettendo in conto ulteriori affondi nell’azionario.

Altro elemento utile: il mercato azionario inverte nel sesto stadio che, tra l’altro, è caratterizzato da interventi espansivi (taglio tassi – vedi tabella) da parte della Banca Centrale e da una curva che diventa positiva o, quantomeno, meno invertita.

Al momento il mercato obbligazionario resta debole e, salvo improbabili stravolgimenti, fino a fine anno la FED alzerà i tassi anziché abbassarli.

Ormai da mesi, anche nell’ultima settimana, ogni singolo recupero di qualche punto percentuale delle borse spinge a pensare (o a sperare) a un’inversione rialzista definitiva, per poi rendersi conto che s’è trattato del solito rimbalzo all’interno di un trend ribassista.

Pur con la piena consapevolezza di non poter prevedere con certezza i mercati, dall’analisi emerge un quadro incoerente con un bottom finale del mercato azionario dal quale ripartire (semmai sussistono le precondizioni per una ripartenza del mercato obbligazionario, seppur in assenza di segnali chiari).

Riccardo Fracasso

Follow

Follow