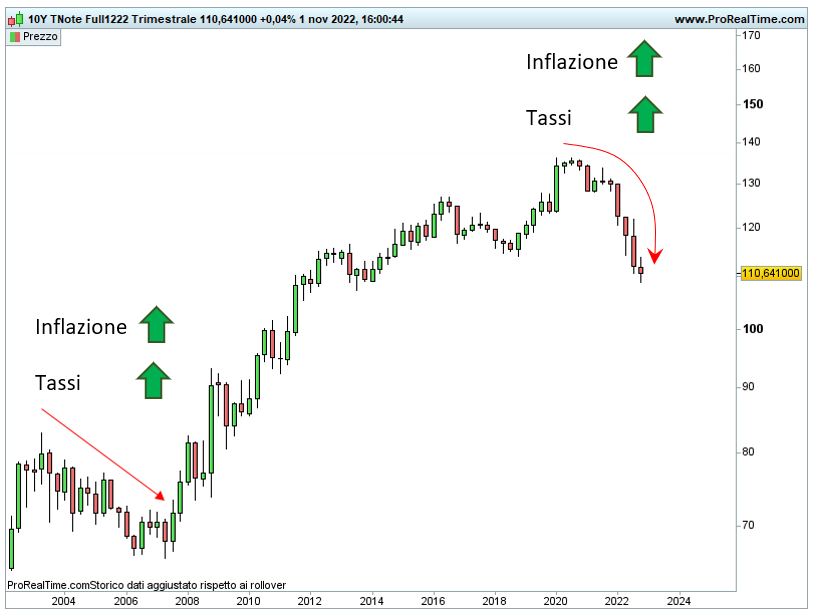

Sempre prendendo in esame il grafico sul treasury a 10 anni, oggetto d’analisi nell’ultimo post, andiamo a raccogliere ulteriori dati.

Come scritto, l’ultima forte discesa risale al periodo 2003-2007.

Discesa del 20%, inflazione in crescita e rialzo dei tassi dall’1,5% al 5,25%.

Pertanto, al momento, entità del calo identica a quella della discesa cui stiamo assistendo.

Altri elementi in comune sono l’impennata dell’inflazione, seppur molto più violenta in questa occasione, e il deciso rialzo dei tassi: da 0% a un pivot che, secondo le aspettative attuali, è posto al 5%.

Seppur servirebbe un numero più elevato di eventi, già questi pochi dati ci suggeriscono che ogni rialzo dei tassi di un quarto di punto causa un deprezzamento del decennale americano di circa l’1-1,25%.

Ad ogni buon conto, rialzi dei tassi FED inferiori a quel 5% atteso dai mercati alimenterebbero il recupero del treasury, mentre rialzi superiori innalzerebbero la probabilità di nuove vendite.

A tal proposito, l’annuncio della FED di domani non appare tanto interessante per conoscere l’entità del rialzo (difficilmente si discosterà dallo 0,75%), ma più per il comunicato dal quale dovrebbero emergere le intenzioni per la riunione di dicembre.

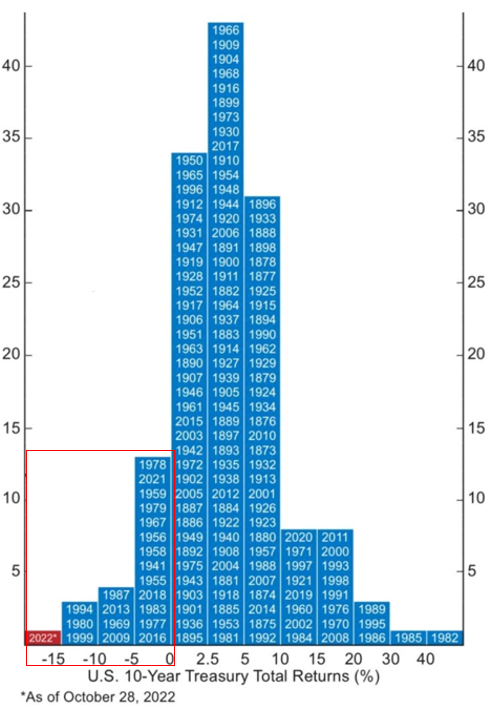

Come interessante, a mio avviso, risulta il seguente grafico:

Se oggi fossimo all’1 gennaio 2023, potremmo affermare che il 2022 (dato ancora ufficioso) non solo è stato uno dei pochi anni a riportare una chiusura negativa (riquadro rosso), ma è stato il peggiore in assoluto.

Sia chiaro, il calo è ben giustificato dall’impennata dell’inflazione più imponente dell’ultimo quarantennio, per cui non parlerei di saldi.

Tuttavia, mentre resta diffuso parlarne riferendosi al mercato azionario con un calo inferiore al 30% (calo violento ma storicamente con più di qualche precedente), pochi spendono parole per il mercato obbligazionario.

Anche tale aspetto, oltre all’analisi degli indicatori di volatilità, ci porta a capire dove realmente sia già presente il panico e dove, invece, debba ancora arrivare.

Riccardo Fracasso

Follow

Follow