Da mesi una delle parole più usate dai media e dalla gente comune è ‘inflazione‘, arrivata a sfiorare a giugno il 9% e da allora stabilmente sopra l’8% (si fa riferimento al CPI americano, anche se il fenomeno è molto più esteso).

Notevoli le ripercussioni che finora ha portato sia sull’economia reale (aziende e famiglie) che sulla finanza (bond ed equity).

Nelle ultime settimane si parla molto di quanto tempo sia necessario per ottenere un calo significativo dell’inflazione.

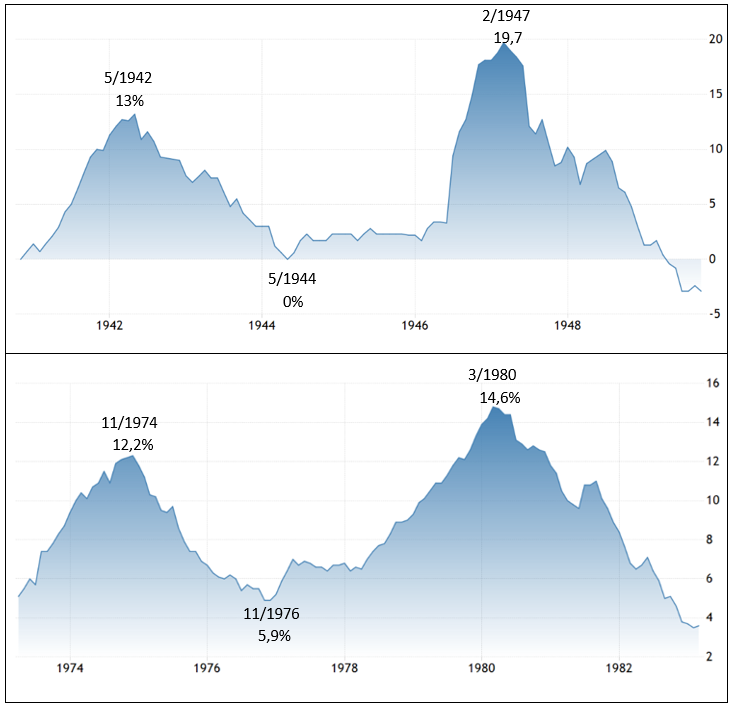

Andiamo a esaminare il grafico di lunghissimo termine, alla ricerca di informazioni utili:

Si osservi come nell’ultimo secolo troviamo solo due precedenti:

- il rialzo che portò al picco del 1942 – seconda guerra mondiale

- il rialzo che portò al picco del 1974 – guerra del Kippur

In entrambi i casi al picco seguì un deciso calo che durò esattamente due anni e poi una nuova impennata che portò l’inflazione a nuovi massimi.

Va da sé che, per un investitore alla ricerca di prezzi interessanti nel lungo termine, non è rassicurante venire a sapere che dopo un temporaneo calo, alle impennate del 1942 e del 1974 ne seguirono altre due (rispettivamente di 3 anni e mezzo e di 4 anni e mezzo).

Prima di fasciarci la testa, però, andiamo a osservare ciò che successe al tempo sulla borsa americana, prendendo come riferimento il Dow Jones:

Se da una parte è vero che al rialzo iniziale è seguita da una prolunga fase laterale, dall’altra è rassicurante il fatto che i minimi che la borsa americana ha segnato in corrispondenza col primo picco inflattivo non sono stati più rivisti.

Ovviamente l’analisi storica ci offre una traccia che, però, non necessariamente sarà rispettata in un contesto che presenta anche aspetti diversi e preoccupanti (è probabile che l’economia americana non potrà più contare su politiche monetarie e fiscali come quelle cui ci siamo abituati a vedere negli ultimi decenni).

Però, SE l’andamento della borsa americana non dovesse discostarsi troppo da quello passato, possiamo stabilire alcuni punti:

- il minimo che andrà a segnare la borsa americana costituirà una solida area di ingresso che terrà anche nel caso di un’ulteriore successiva ricomparsa dell’inflazione;

- il rialzo sarà inizialmente deciso e poi lateralizzerà, senza riuscire per diversi anni a segnare nuovi massimi (il che suggerirebbe ingressi solo a livelli molto bassi e non a qualsiasi prezzo ‘perché tanto poi la borsa americana sale sempre’).

Al di là di tutto, concludo con alcune opinioni personali:

- la discesa del mercato azionario non ha ancora segnato i propri minimi;

- ci stiamo comunque dirigendo verso la più grande giuntura d’acquisto di questo decennio;

- il rialzo dai minimi della borsa americana sarà importante ma non attendiamoci salite simili a quelle degli ultimi 25 anni;

- il rialzo delle borse sarà trainato da quelle asiatiche che reciteranno la parte di protagonista finora recitata dagli indici USA.

Riccardo Fracasso

Follow

Follow