In più occasioni, sulla base dei precedenti storici, s’è indicata come ipotesi credibile quella di un temporaneo ridimensionamento dell’inflazione seguito da una seconda ondata rialzista, dopo quella cui abbiamo assistito tra luglio 2020 e giugno 2022.

Dopo circa due anni di raffreddamento dei prezzi, negli ultimi mesi abbiamo assistito a 4 rilevazioni consecutive in salita per il CPI, passato dal 2,4 al 3%.

Andamento che ha spinto la Federal Reserve a non tagliare i tassi all’ultima riunione di gennaio e ad assumere un atteggiamento meno accomodante (in gergo, meno ‘dovish’).

Se il rialzo dovesse estendersi anche al PCE (inflazione al netto delle spese per cibo ed energia), vi sarà un ulteriore elemento a frenare gli interventi espansivi della Banca Centrale Americana.

D’altro canto, l’eventuale rallentamento dell’economia (di cui già abbiamo qualche segnale), necessiterebbe invece di nuovi stimoli.

Pertanto, situazione complicata per la FED che si muoverà sulla base dei prossimi dati.

In ogni caso, al di là di quel che accadrà nel breve termine (andamento inflazione, disoccupazione, decisioni monetarie, ecc.), come spiegato a inizio post, l’analisi storica ci suggerisce una seconda forte andata inflattiva.

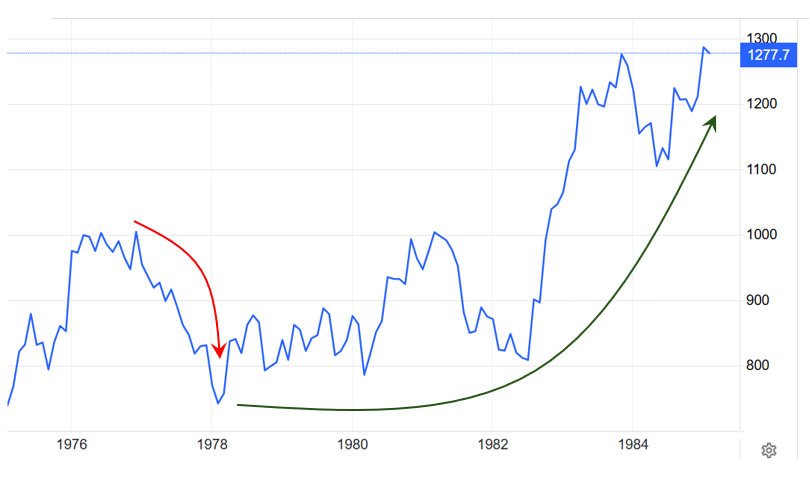

Negli anni ’70, alla seconda ondata inflattiva corrispose una decisa correzione del Dow Jones (circa il 24% da massimo a minimo in circa 14 mesi), che poi lasciò il posto a un nuovo imponente ciclo rialzista:

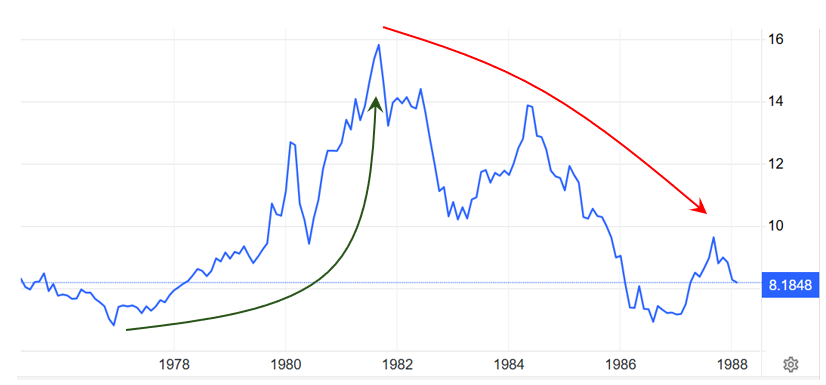

Molto più prolungato (quasi 5 anni), invece, fu il trend rialzista dei rendimenti del decennale americano (che, come sappiamo, significa trend ribassista del treasury a 10 anni):

Soffermandoci sul mercato obbligazionario americano, ammesso e non concesso che la storia si ripeta, il rischio di discesa si trasformerebbe opportunità per chi, nel frattempo riducesse le scadenze e si tenesse pronto ad allungarle solo tra qualche anno.

La situazione attuale dell’Area Euro è diversa: nel breve dovrebbe consentire una politica monetaria più espansiva rispetto a quella americana.

Tuttavia, difficile pensare che col tempo un aumento dell’inflazione negli Stati Uniti non si estenda all’Europa, area geografica peraltro povera di materie prime.

Pertanto, può essere buona cosa perlomeno valutare la possibilità di sfruttare eventuali allunghi (mi riferisco anche al BTP) per prendere profitto e posizionarsi sulla parte breve della curva, accontentandosi di rendimenti più bassi ma evitando la volatilità sulla parte lunga.

Riccardo Fracasso

Follow

Follow