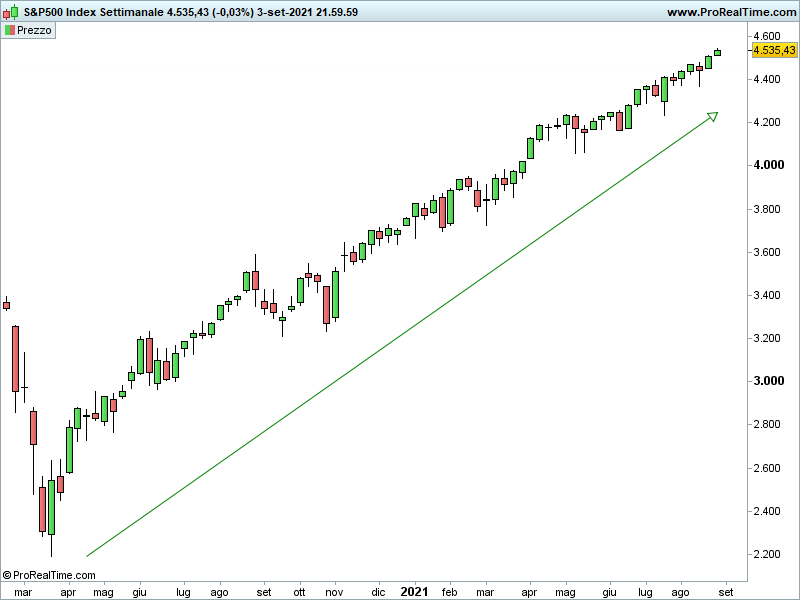

Lo S&P 500 ha chiuso la seduta a 4.535 punti, registrando un -0,03%.

Il bilancio settimanale è pari a un +0,58%.

Agosto registra un +2,9%.

Dalla lettura dei nostri indicatori anticipatori si ravvisa, negli ultimi mesi, un deterioramento delle condizioni economiche:

- la curva dei rendimenti ha ridotto sensibilmente la sua inclinazione (quindi in fase di appiattimento);

- mercato immobiliare in deciso rallentamento.

L’eventuale prosecuzione di tale andamento innalzerebbe notevolmente le possibilità che entro qualche trimestre si ricada in recessione.

Inoltre, nel mese di agosto il margin debt, pur rimanendo a livelli elevatissimi, ha registrato un calo del 4%; ciò non significherebbe nulla se tale discesa dovesse rimanere isolata, ma in caso contrario, considerata la correlazione diretta con la borsa americana, avremmo un problema serio.

Infine, ad agosto sono stati pubblicati i verbali della riunione della FED di fine luglio: in sintesi, la maggior parte dei membri della Banca Centrale USA sta valutando la possibilità di attuare il tapering.

Il tapering è la riduzione graduale del QE, uno degli elementi che ha sostenuto il rialzo dei mercati.

Si tratta di situazioni che devono trovare continuità per far si che le spie si colorino di rosso, anche perché al momento dal grafico emerge una persistente tendenza rialzista e sono assenti segnali ribassisti.

Riccardo Fracasso

Follow

Follow