Currently viewing the tag: "Depositi overnight"

Venerdì scorso, con l’articolo ‘Ecco dove sta finendo la liquidità fornita alle banche’, sottolineai il forte aumento (82 miliardi) dei depositi overnight presso la BCE proprio all’indomani della prima operazione LTRO (21 dicembre).

Precisai che era presto per capire quale sarebbe stato l’utilizzo che le banche avrebbero fatto delle somme raccolte, e tuttora è presto.

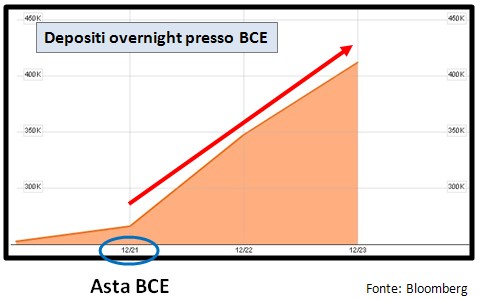

Ora andiamo a vedere l’aggiornamento dei depositi overnight presso la BCE:

Ho riportato i dati nella seguente tabella:

Mercoledì si era evidenziato che “dei 489 miliardi raccolti, ben 279 miliardi sono già stati utilizzati dalle banche per chiudere altro debito che hanno nei confronti della stessa Banca Centrale Europea.

In sintesi, la liquidità effettivamente fornita al settore bancario ammonterebbe a 210 miliardi.”.

Venerdì, invece, in possesso dei dati aggiornati al 22 dicembre si diceva: “Ed ora scopriamo che di questi 210 miliardi per il momento 82 sono stati depositati presso la stessa BCE.”.

Ora che abbiamo i dati aggiornati al 23 dicembre, notiamo che i depositi overnight presso la BCE sono aumentati di altri 65 miliardi.

Il continuo aumento dimostra che le banche:

-

non sembrano intenzionate a reinvestire i soldi raccolti dalla BCE nei titoli di stato dei Paesi più deboli (non a caso i rendimenti continuano a salire);

-

preferiscono depositare la liquidità presso la BCE a tassi bassissimi, piuttosto che prestarsela vicendevolmente, il che sarebbe molto più remunerativo. In buona sostanza, anche in un periodo in cui le banche hanno ricevuto molto ossigeno (finanziamenti BCE) permane la diffidenza reciproca.

Prima o poi i depositi overnight inizieranno a calare, ma a mio parere non sarà tanto per acquistare titoli di stato ma per onorare scadenze obbligazionarie senza doverne collocare ulteriori a tassi di interesse esorbitanti.

D’altra parte, la decisione delle banche è comprensibile.

Ora che hanno un pò di liquidità, perchè mai dovrebbero investirla in titoli di stato che pagano il 7%, costringendosi a ricorre al mercato, pagando cedole pressochè simili, per onorare le proprie scadenze obbligazionarie?

Immaginiamo inoltre lo scenario peggiore: fallimento dell’Italia.

In tal caso le banche che avrebbero acquistato BTP si ritroverebbero con degli investimenti in forte perdita.

A quel punto, prive di liquidità (utilizzata, per l’appunto, per comprare BTP), per poter onorare le proprie scadenze dovrebbero ricorrere al mercato a costi elevatissimi, visto e considerato il pessimo contesto (default Italia).

Infine, rimarrebbe in piedi il debito a tre anni con la BCE.

A parte quanto finora scritto, c’è da dire che con l’asta della BCE è stato fatto un gran bel regalo alle banche, le quali, dovrebbero beneficiarne.

Se ciò non dovesse concretizzarsi, ci sarebbe davvero di che preoccuparsi.

Riccardo Fracasso

Follow

Follow