Lo S&P 500 ha chiuso la seduta a 4.320 punti, registrando un -0,23%.

Il bilancio settimanale è pari a un -2,93%.

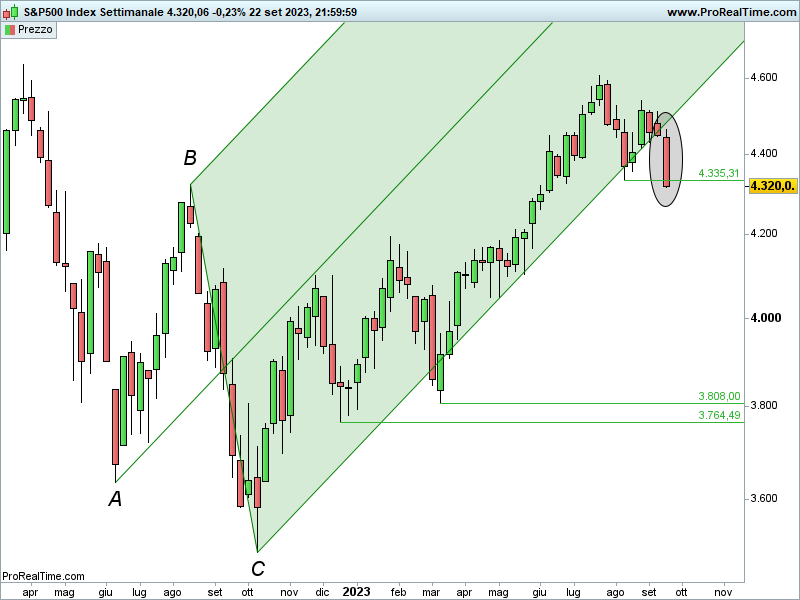

In settimana il mercato ha rotto gli indugi, con i venditori che hanno prevalso provocando la rottura della parallela inferiore della forchetta ribassista.

I prezzi hanno velocemente raggiunto la successiva area di supporto (minimi di agosto a 4.335 punti).

L’aspetto positivo è rappresentato da una volatilità tuttora contenuta (VIX al 17,5%).

Al tempo stesso, un altro punto di vista è quello che ci porta a chiederci: se in tali condizioni abbiamo assistito alla fuoriuscita dalla forchetta rialzista ABC, che succederà nel caso di tensioni (innalzamento della volatilità)?

In ogni caso, monitoriamo senza dar nulla per scontato.

Tornando alla recente riunione della Federal Reserve, Powell ha minimizzato i rischi recessivi e amplificato quelli inflattivi.

Va detto che anni fa fece il contrario, quando escluse rischi inflattivi, comunicando la decisione della Banca Centrale americana di ‘stare dietro la curva’, scelta rivelatasi errata.

Finora, la Federal Reserve ha avuto vita abbastanza facile.

Infatti, per diversi anni l’inflazione bassa ha consentito alla Banca Centrale di adottare una politica molto espansiva.

Nell’ultimo anno e mezzo, invece, il basso tasso di disoccupazione ha permesso interventi restrittivi.

Ora, però, il compito della FED potrebbe complicarsi, con crisi economica contestuale a inflazione ancora distante dal target.

Riccardo Fracasso

Follow

Follow