Come ampiamente atteso, ieri la Federal Reserve ha alzato i tassi di un quarto di punto, portandoli al 5,25-5,5%, massimi degli ultimi 22 anni.

Poche sorprese anche dal comunicato che ha accompagnato la decisione della Banca Centrale americana, molto simile a quello della precedente riunione.

Powell ha affermato che “I recenti indicatori suggeriscono che l’attività economica si sta espandendo a un ritmo moderato. Negli ultimi mesi la crescita dei posti di lavoro è stata robusta e il tasso di disoccupazione è rimasto basso. L’inflazione rimane elevata”.

Inoltre, ha confermato un “approccio data dependent”, quindi legato ai futuri dati economici.

In buona sostanza, il contesto attuale (inflazione sopra al target e bassa disoccupazione) consente margini per ulteriori interventi restrittivi.

Tuttavia, nel momento in cui il contesto dovesse variare, la FED agirà di conseguenza.

Tra l’inflazione stabile al 2% e la disoccupazione in risalita, personalmente vedo come più vicina la seconda ipotesi.

In altre parole, resto dell’avviso che modifiche sostanziali di politiche monetarie della Banca Centrale americane saranno innescate dal peggioramento del mercato del lavoro, peraltro logica conseguenza (unitamente alla recessione) degli interventi restrittivI.

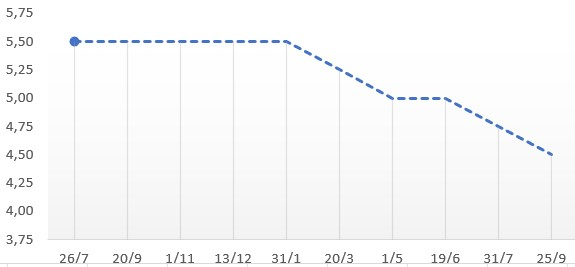

Osservando il FedWatch, il mercato ritiene che con l’ultimo rialzo sia stato raggiunto il pivot, che ora ha inizio il classico periodo di ‘pausa monetaria post-pivot’ di svariati mesi che lascerà il posto a un taglio solo nel marzo del prossimo anno:

Ipotesi che potrebbe rafforzarsi nel caso di indebolimento economico.

Monitoreremo.

Riccardo Fracasso

Follow

Follow