Col possibile approssimarsi del bottom finale, nonché interessantissima giuntura d’acquisto, andiamo a esaminare con buon anticipo come si presentano alcune tra le principali economie mondiali, per non essere colti impreparati al momento opportuno.

Mi preme chiarire sin da subito quanto segue: non si sta affermando in alcun modo che siamo già giunti alla conclusione del calo per i mercati azionari ma, semplicemente, si guarda in modo costruttivo a un periodo che si preannuncia alquanto turbolento e che potrebbe dar vita a interessanti opportunità.

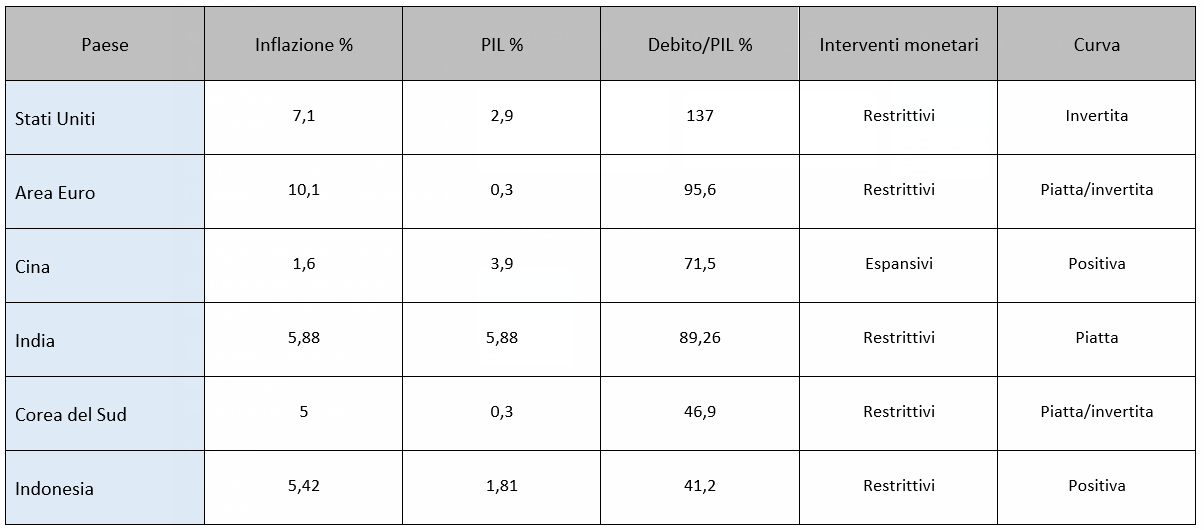

Le impennate inflattive sono fenomeno più giustificato per le economie emergenti la cui crescita, solitamente molto robusta, quasi inevitabilmente surriscalda i prezzi.

Tuttavia, osservando la tabella possiamo notare come l’inflazione stia colpendo principalmente i Paesi sviluppati (inflazione da domanda per gli Stati Uniti, inflazione da costi per l’Area Euro).

In altre parole, noi paghiamo soprattutto la dipendenza dalle materie prime, gli americani decenni di politiche esageratamente espansive.

Ricordando che le economie sane poggiano principalmente sul reddito, col passare degli anni quelle dei Paesi sviluppati reggono sempre più sulla necessità di fare nuovo debito (le cosiddette ‘debt driven economy’), diventato però assai oneroso per effetto dell’innalzamento dei tassi di interesse.

Decisamente migliore la situazione in Asia, dove spicca la Cina che già da tempo esibisce fondamentali rassicuranti: inflazione contenuta, buona crescita economica, politica monetaria espansiva, curva dei rendimenti positiva, incremento del ceto medio, ecc.

Ciò non esclude ripieghi azionari anche per l’oriente (anzi, la crisi occidentale penalizzerebbe anche le altre economie sul breve periodo), ma lo pone per il futuro in una situazione di chiaro vantaggio.

Riccardo Fracasso

Follow

Follow