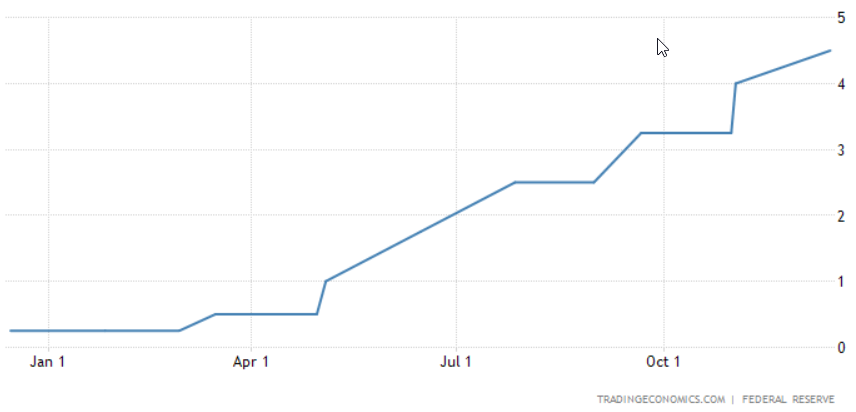

Mercoledì sera Powell ha annunciato il rialzo dei tassi dello 0,5%, portandoli quindi al 4,25-4,50%:

Uno 0,5% che, come da attese, segna un rallentamento dopo quattro rialzi consecutivi dello 0,75%.

Il presidente Powell ha comunque annunciato l’intenzione di “mantenere la posizione di politica monetaria restrittiva per un certo periodo di tempo”.

Dal comunicato, inoltre, si evince che la FED attualmente prevede un picco al 5,25% nel 2023.

Sono stati rimarcati gli obiettivi di massima occupazione e inflazione al 2%.

Quest’ultima, affermazione che quantomeno merita delle riflessioni.

Infatti, interventi restrittivi tendono a contenere l’inflazione ma a sfavorire l’occupazione.

Detta in altre parole, il rialzo dei tassi, per stessa ammissione di Powell, contiene l’inflazione raffreddando l’economia, il che implica anche e soprattutto l’innalzamento della disoccupazione.

Quindi, se da una parte è indubbio che un contesto permanente di elevata inflazione sia il più dannoso tra tutti, dall’altra è giusto affermare che la strada intrapresa da inizio anno dalla FED, perlomeno nel breve termine, non favorirà l’economia, anzi.

Il classico male necessario che la borsa deve ancora scontare, o forse ha appena iniziato a farlo.

Riccardo Fracasso

Follow

Follow