In settimana la BCE, per voce della presidente Christine Lagarde, ha comunicato il rialzo dei tassi di mezzo punto percentuale a fronte di un’inflazione destinata a rimanere “indesiderabilmente alta per un po’ di tempo”.

La Lagarde ha inoltre anticipato per le prossime riunioni “un’ulteriore normalizzazione dei tassi di interesse”.

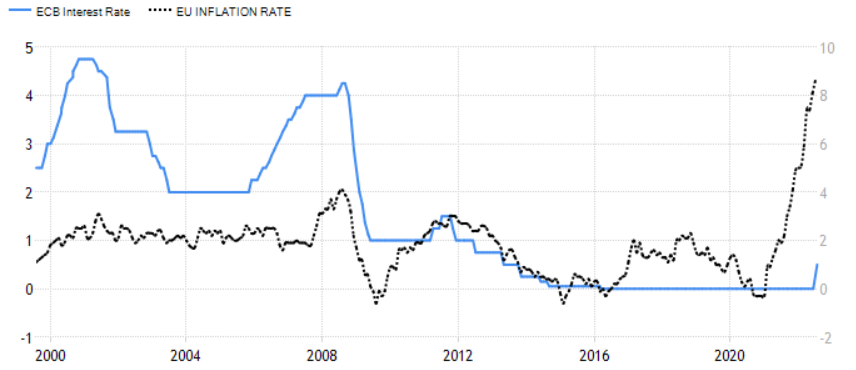

Effettivamente, osservando il grafico è evidente di quanto sia irrisorio il livello attuale dei tassi a fronte dell’inflazione.

Si tratta del primo rialzo dei tassi dal 2011.

L’assenza di rialzi di tassi per 11 anni non può che essere giustificata con la consapevolezza della Banca Centrale di un’economia estremamente fragile, a differenza dei tanti proclami.

Il recente e tardivo rialzo, invece, non è dovuto al rafforzamento della crescita (l’economia è in calo), ma dall’impennata dell’inflazione, ben visibile nel grafico.

La BCE, avendo ben poco potere per contenere i costi (la principale causa dell’inflazione), agisce sulla domanda che, in realtà, può dirsi tutto fuorché esagerata.

Riccardo Fracasso

Follow

Follow