Il 26 gennaio, all’ultima riunione della FED, Powell ha comunicato che “con l’inflazione ben al di sopra del 2% e un mercato del lavoro forte, la Fed si aspetta che sarà a breve appropriato” alzare i tassi.

Inoltre, ha aggiunto che il lavoro non ha più bisogno di un elevato sostegno monetario e che c’è “un bel po’ di spazio per aumentare i tassi di interesse”.

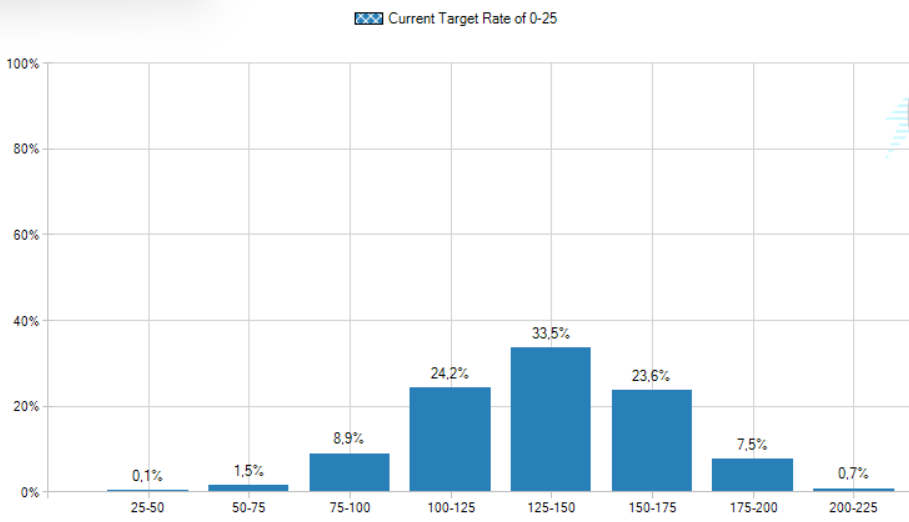

Al momento il FedWatch ci indica come scenario più accreditato quello che vede i tassi a fine anno all’1,25-1,5% (corrispondenti a 5 rialzi di un quarto di punto).

Personalmente credo che saranno i futuri dati economici (PIL e mercato del lavoro) sensibilmente sotto le attese a far si che la politica sarà meno restrittiva di quanto attualmente il mercato s’attende.

Con tutta sincerità ero dell’avviso che questo ciclo economico la FED non avrebbe innalzato i tassi e qualche probabilità a tale ipotesi ancora l’assegno, ma oggettivamente le dichiarazioni di Powell portano a pensare diversamente.

I prossimi dati sulla disoccupazione e sull’inflazione saranno determinanti.

Se da una parte si è rivelato un errore della Banca Centrale Americana quello di stare dietro alla curva, potrebbe esserne un altro la decisione di intervenire ora col possibile approssimarsi di una contrazione economica e di un rallentamento dell’inflazione, ma evidentemente il rischio che i prezzi scappino ulteriormente di mano è eccessivo.

La Federal Reserve non si trova in una situazione semplice.

Tra le principali leve dell’inflazione c’è il rialzo delle materie prime (sulle quali poco si può fare) e il rialzo dei salari, che potrebbe essere contenuto grazie a un aumento della disoccupazione, ma una Banca Centrale può perseguirlo o, ancor più, confessare di auspicarlo?

D’altro canto, l’eventuale rialzo dei tassi sarebbe una decisione molto sofferta da parte della FED, perché costituirebbe un forte costo per l’enorme debito americano, tant’è che è stato ritardato l’intervento finora, nonostante fosse estremamente necessario.

Riccardo Fracasso

Follow

Follow