Questo articolo vuole essere il seguito di un recente post (Quella strana moda) col quale ho trattato con spirito critico la moda sempre più in voga dell’europeismo.

Mi preme approfondire ulteriormente aggiungendo nuovi dettagli a mio parere molto importanti.

Il 20 dicembre scorso, in linea con gli impegni assunti dall’Italia con l’Unione Europea (fiscal compact), è stato approvato un ddl (decreto di legge) che comporta l’inserimento in costituzione del pareggio di bilancio.

Per spiegarne il significato è necessaria una breve parentesi didattica e che inoltre tornerà utile per la comprensione di quanto andrò scrivendo.

Il deficit è la differenza negativa tra spesa pubblica ed entrate riferita ad un determinato periodo (solitamente si considera un anno).

Nel caso di differenza positiva si parla invece di surplus o avanzo pubblico.

La maggioranza dei Paesi, ad ogni modo, vive una situazione di deficit.

L’ultima rilevazione ci parla di un deficit italiano pari al 3,9% del PIL (media Area Euro = 4,1%).

La copertura di tale differenza solitamente avviene attraverso il ricorso al debito del Paese, quindi con l’emissione di Titoli di Stato (BOT, BTP, ecc.) da parte del Tesoro.

Pertanto, semplificando il concetto, il debito è definibile come il cumulo degli eventuali deficit registrati anno dopo anno da un Paese.

Ne consegue che esclusivamente attraverso un surplus (quindi entrate superiori alle uscite) sia possibile ridurre il debito.

Ciò premesso, il pareggio di bilancio è quella situazione contabile in cui le spese equivalgono le entrate.

Per capire quanto sia complicato raggiungere tale scopo basti sapere che nella storia, solo nel secondo governo presieduto da Marco Minghetti e per un breve periodo (si sta parlando del 1876) fu raggiunto.

A primo impatto l’obiettivo può sembrare una bella cosa: lo Stato non spende più soldi di quanti ne prende e di conseguenza il debito si riduce o quantomeno non sale.

Purtroppo c’è un triste rovescio della medaglia: mettere in Costituzione tale obiettivo per uno Stato significa divieto inderogabile a qualsiasi intervento in deficit spending nel caso di necessità.

E considerata la situazione attuale (recessione, forte disoccupazione, crollo dei consumi, ecc) quella che stiamo vivendo è indubbiamente una di quelle situazioni in cui serve l’intervento dello Stato.

Di seguito uno stralcio di quanto ho scritto nell’Ebook sull’MMT:

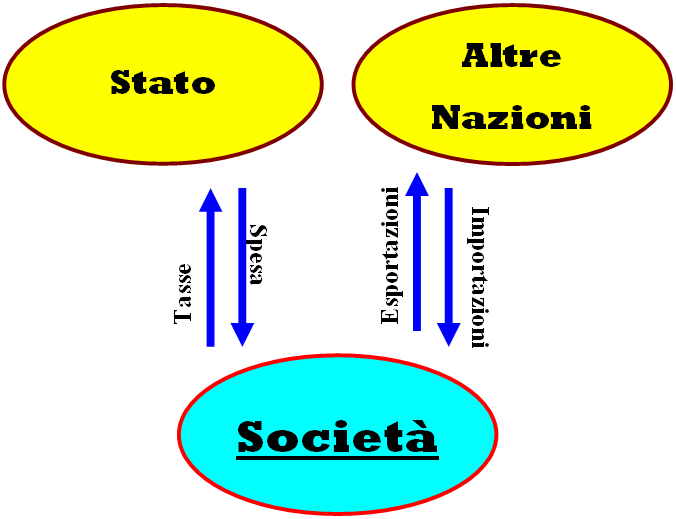

“Se i soldi si spostano tra cittadini appartenenti allo stesso Paese si ha l’arricchimento di un soggetto a fronte dell’impoverimento di un altro ma, la ricchezza complessiva della società rimane invariata, semplicemente perché del denaro passa da una persona ad un’altra.

L’arricchimento o l’impoverimento di una società non dipende quindi dagli scambi tra i soggetti che la compongono ma unicamente da quelli che la società stessa ha col proprio Stato e con le nazioni straniere:

FLUSSI

Se il saldo tra importazioni ed esportazioni di una società con le altre nazioni è positivo allora essa si arricchisce, se invece è negativo si impoverisce perché escono più capitali di quanti ne entrano; ad ogni modo, il saldo tra esportazioni ed importazioni è una variabile piuttosto imprevedibile.

Se lo Stato spende (acquistando servizi e beni da soggetti della società) più di quanto tassa allora la società si arricchisce, al contrario si impoverisce.”.

Pertanto, avendo messo nero su bianco l’obiettivo del pareggio di bilancio significa che lo Stato sarà costretto a ridurre il deficit fino ad azzerarlo e quindi viene così meno uno dei due protagonisti in grado di arricchire la società.

Si resta quindi appesi al solo canale estero, troppo imprevedibile per farci affidamento, ancor più in una situazione di crisi globale come quella che stiamo vivendo.

Ad ogni modo, questo è stato deciso per cui adesso facciamo un passo in avanti nell’approfondimento.

S’è detto che il pareggio di bilancio significa livellamento tra entrate ed uscite per lo Stato, quindi, due sono le leve per raggiungerlo:

- ridurre le spese;

- aumentare le entrate (principalmente composte da entrate fiscali).

S’è evidenziato che il pareggio di bilancio dopo esser stato inserito in Costituzione è diventato condizione obbligatoria, il che vuol dire che per rispettarla lo Stato farà qualsiasi cosa possibile sia in termini di taglio della spesa che di aumento delle entrate.

La seconda voce è la più semplice (ma non per questo la più giusta) su cui agire tant’è che le manovre solitamente (o forse sempre) si basano principalmente sull’aumento della pressione fiscale.

Ne deriva che pareggio di bilancio in Costituzione significa uno Stato che toglie risorse ai cittadini, impoverendoli.

Ne deriva che, anche nel momento in cui il pareggio di bilancio fosse raggiunto, in qualsiasi situazione di emergenza imprevista (vedi terremoti, crisi economica) i margini di intervento del nostro Paese saranno legati a nuovi ulteriori interventi (tipo l’aumento delle accise) per ridurre altre voci di spesa o per aumentare ancor più la pressione fiscale.

Già da tempo, infatti, è ormai consuetudine far ricadere l’onere delle emergenze sul costo del carburante (vedi per esempio tra le accise quella per l’emergenza immigrazione) per contenere il deficit.

John Maynard Keynes (1886-1946), il più noto economista di tutti i tempi, sosteneva che nei tempi di crisi è compito dello Stato intervenire anche in deficit spending per stimolare l’economia, aumentare i consumi, garantire la piena occupazione.

In altre parole, lo Stato, secondo Keynes, è quella mano provvidenziale che interviene, nel caso di bisogno, in soccorso ai propri cittadini.

L’inserimento in costituzione del pareggio di bilancio ci priva di quella mano, già molto meno forte nel momento in cui è stata disarmata della sovranità monetaria.

La speranza su cui poggiano i Piani di Austerity è che la disciplina di bilancio sia apprezzata dal mercato tanto da favorire un deciso e permanente calo dei rendimenti con successive minori uscite che creano lo spazio per un futuro calo delle tasse.

Ma in tal caso il tempo non è galantuomo e i dati parlano di un’economia reale in caduta libera.

Certo, osservando quanto successo negli ultimi mesi, il deciso calo dei rendimenti s’è effettivamente verificato ma ora sarà bene capire se si tratta di una conquista passeggera o acquisita.

Difatti, c’è un doloroso effetto collaterale che col tempo finirà per interrompere tale processo e per demolire l’economia.

Come s’è già recentemente detto, i Piani di Austerity tolgono risorse ai consumatori innescando un circolo vizioso che porta recessione e quindi minori entrate fiscali, le quali concorrono per aumentare il deficit anziché ridurlo; a questo punto, l’Italia, dovendo obbligatoriamente raggiungere il pareggio di bilancio, deve intervenire tagliando nuovamente la spesa e/o aumentando ulteriormente la pressione fiscale e da qui, riparte il ciclo.

In una situazione simile il recente apprezzamento del mercato nei nostri confronti (che si è manifestato col deciso calo dei rendimenti dei Titoli di Stato) non può che rivelarsi una parentesi temporanea.

La temporaneità dei livelli di rendimenti raggiunti è dimostrata dal fatto che gli stessi nel luglio scorso, nonostante i piani di austerity già adottati, erano tornati a livelli altissimi (decennali al 6,5% e spread ben oltre i 500 punti).

Pertanto, tralasciando eventuali periodi passeggeri, la spesa per coprire gli interessi passivi non solo non diminuisce ma aumenta, il che aggrava ancor più il bilancio pubblico.

Concludendo, il processo che ha visto l’Italia partecipare all’Unione monetaria è riassumibile in tre passaggi:

- il 1 gennaio 2001, con l’adozione dell’Euro, l’Italia è stata privata (o forse è più corretto dire che essa stessa ha volontariamente rinunciato) della sovranità monetaria e quindi dell’importante arma dell’emissione di denaro;

- con l’emergere della crisi e con la tensione sui rendimenti, le autorità internazionali europee le hanno suggerito/imposto Piani di Austerity che, come abbiamo visto, finiscono per impoverire i cittadini senza peraltro migliorare i bilanci;

- infine, il 20 dicembre 2012, su suggerimento/imposizione dall’Unione Europea, è stato inserito nella costituzione il Pareggio di Bilancio, mettendo nero su bianco una politica di rigore che limita ancor più le possibilità dello Stato di intervenire in caso di necessità.

Scacco matto in tre mosse cara Italia.

Riccardo Fracasso

Follow

Follow