Il 2 Marzo 2012, 25 dei 27 Paesi membri dell’Unione Europea (Regno Unito e della Repubblica Ceca non aderito) hanno siglato il ‘Trattato sulla stabilità, il coordinamento e la governance nell’Unione economica e monetaria’, più comunemente conosciuto come Fiscal Compact.

Il Fiscal Compact, che entrerà in vigore dal 2015, imporrà:

- pareggio di bilancio per tutti i Paesi (sono però tollerati sforamenti entro lo 0,5%, tetto elevato all’1% per quegli Stati che con rapporto Debito/Pil entro il 60%);

- per i Paesi con un rapporto Debito/Pil superiore al 60%, la parte eccedente tale soglia deve essere ridotta ogni anno di un ventesimo.

Alla Commissione Europea e alla Corte Europea di Giustizia il compito di vigilare il rispetto delle norme previste dal trattato.

Nel caso di inosservanze i singoli Paesi saranno obbligati ad attuare misure correttive entro un tempo definito.

L’inadempienza di tali misure e termini può comportare per lo Stato interessato sanzioni pecuniarie fino allo 0,1% del PIL.

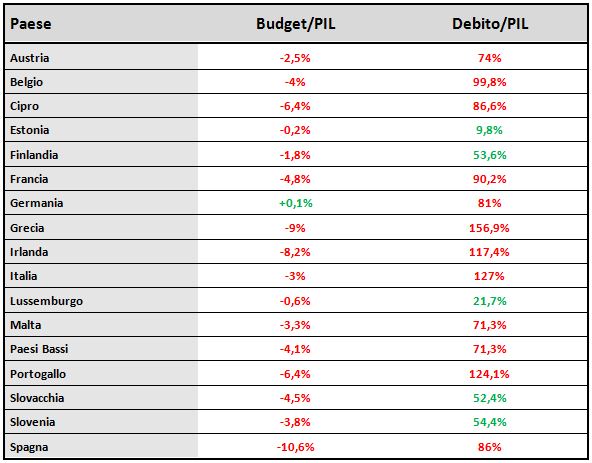

La seguente tabella illustra i dati dei 17 Paesi membri dell’Area Euro, tutti aderenti al Fiscal Compact:

Area Euro – Rapporti Deficit/Pil e Debito/Pil

Il Budget di un Governo è dato dalla differenza tra le entrate e le uscite.

Ciò premesso, si distinguono tre casi:

- Pareggio di bilancio (entrate = uscite);

- Avanzo di bilancio o Surplus (entrate > uscite);

- Deficit (entrate < uscite).

La tabella ci mostra come la quasi totalità dei Paesi dell’Unione Europea e dell’Area Euro è in situazione di Deficit, in alcuni casi anche notevole.

Guardando in casa nostra, anche l’Italia, pur essendo uno dei pochi Stati che attualmente rispettano il tetto del 3% previsto dal trattato di Maastricht, oggi non rientrerebbe nei paletti previsti dal Fiscal Compact che avranno effetto tra poco più di un anno.

Entrando nel dettaglio, secondo l’ultima rilevazione il Deficit italiano è pari al 3% del PIL; azzerarlo, quindi, significherebbe ridurre il differenziale tra entrate ed uscite per circa 45 MLD di Euro attraverso l’aumento della pressione fiscale e/o la riduzione della spesa e/o l’aumento della base imponibile.

Gli enormi sacrifici che negli ultimi anni noi italiani abbiamo e stiamo tuttora subendo per ridurre il rapporto Deficit/Pil dal -5,5% del 2010 all’attuale 3% consentono di farci sin d’ora un’idea su ciò che ci aspetta per il futuro.

L’impressione non cambia se si pensa alle enormi difficoltà riscontrate dal governo in carica per trovare la copertura per la sola eliminazione dell’IMU sulla prima casa.

Si sta parlando di ‘soli’ 4 MLD, a fronte dei 45 MLD necessari per azzerare il Deficit!

L’obiettivo è ancor più difficile da raggiungere se si considera che, come precedentemente spiegato, il Fiscal Compact richiede ai Paesi con un rapporto Debito/Pil superiore al 60% anche la riduzione di un ventesimo l’anno della parte eccedente.

In altre parole, a meno che non si creda di dimezzare il rapporto Debito/Pil esclusivamente attraverso uno spettacolare aumento del Pil, sarà necessario non solo ottenere il Pareggio di bilancio ma persino il Surplus.

Dopo quanto finora scritto, fa quantomeno stupore ascoltare politici italiani sostenere che la fase dei sacrifici per noi cittadini ormai è nella fase conclusiva.

Ora, delle due l’una: o i politici non sono a conoscenza delle condizioni del Fiscal Compact o, annusando l’avvicinarsi di nuove elezioni, nascondono consapevolmente la cruda verità.

A meno di eventuali future modifiche o deroghe al Trattato, ai cittadini dei Paesi aderenti meno virtuosi (la larga maggioranza) spettano altri duri anni di Piani di Austerity, e se il recente passato ci indica la via, ciò implicherà ancor più sacrifici (aumento pressione fiscale) e minor qualità dei servizi.

Il problema è che così si continua a togliere liquidità ad un sistema quando sarebbe indispensabile iniettarne.

In altre parole, il Fiscal Compact porrà gli Stati aderenti (seppur in misura diversa) in una posizione di ancor maggiore svantaggio rispetto al resto del mondo, incidendo negativamente sul Pil e quindi sulla ripresa.

In buona sostanza, se guardiamo agli ultimi anni non v’è motivo per sorridere, ma se le premesse per il futuro sono quelle spiegate, non è che lo spirito possa cambiare in meglio.

In un’ottica di lungo termine, a meno di eventuali novità positive, è difficile essere ottimisti per l’Area Euro.

Riccardo Fracasso

Follow

Follow