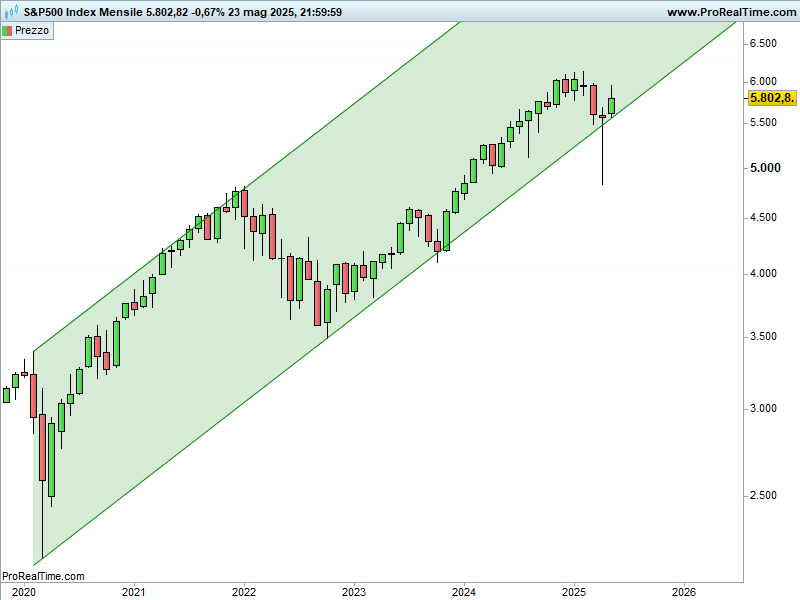

Lo S&P 500 ha chiuso la seduta a 5.802 punti, registrando un -0,67%.

Il bilancio settimanale è pari a un -2,61%.

Dopo che l’indice americano si è riportato vicino ai massimi storici, sono scattate nuove vendite, a confermare la presenza di una robusta resistenza in area 6 mila punti.

Seppur ovviamente non s’ha certezza, è quantomeno lecito ipotizzare che tale area possa essere distributiva.

Al tempo stesso, si ribadisce che fino a che i prezzi si manterranno all’interno del canale ascendente e il VIX non si muoverà stabilmente al di sopra del 25%, l’impostazione rimarrà rialzista.

Molti potrebbero associare il calo settimanale alle dichiarazioni di Trump in merito all’innalzamento dei dazi europei al 50%, ma tali parole sono state pronunciate dopo (ndr venerdì) l’inizio delle vendite.

Nello specifico, il presidente americano ha affermato: “Le nostre discussioni con loro non portano a nulla! Pertanto, raccomando un dazio diretto del 50% sull’Unione Europea, a partire dal 1° giugno 2025”.

Pertanto, al momento siamo alle minacce, non a decisioni ufficiali.

In ogni caso, l’ennesima uscita di Trump suggerisce due considerazioni:

- al termine dei negoziati, con ogni probabilità saranno inferiori al 50%, ma saranno superiori a quelli di inizio anno;

- l’imprevedibilità di Trump, delle sue decisioni, delle sue dichiarazioni, inevitabilmente alimenta un clima di sfiducia nei mercati finanziari e non. Ricordiamo il crollo della fiducia dei consumatori, storicamente molto correlata alla borsa.

Con la consapevolezza di potermi sbagliare, personalmente ritengo che ogni avvicinamento di area 6 mila dello S&P 500 punti rappresenti ghiotta occasione di alleggerimento per chi è sovraesposto.

D’altro canto, allungando lo sguardo al biennio in corso (2025-2026) e ipotizzandolo notevolmente più volatile rispetto al precedente, piani di accumulo moderati e spalmati entro due anni possono consentire a chi non è esposto, un ingresso graduale.

Fermo restando che al momento, se si prendono in esame i listini azionari il valore è altrove rispetto agli Stati Uniti.

Riccardo Fracasso

Follow

Follow