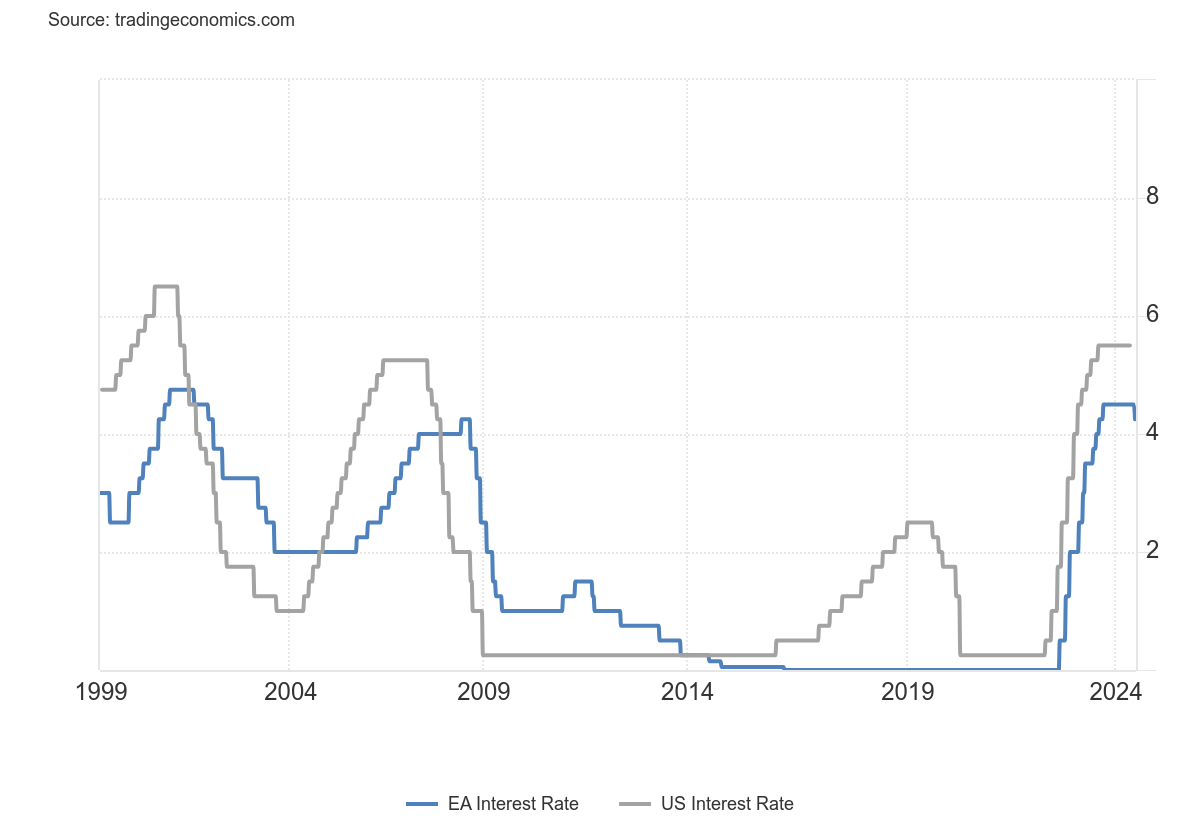

Tra luglio 2022 e settembre 2023 la BCE ha portato i tassi dallo 0 al 4,5% (10 rialzi consecutivi), in risposta a una violenta impennata inflattiva.

In settimana, dopo una lunga pausa ‘post pivot’, ha comunicato il primo taglio, riducendo quindi i tassi al 4,25%.

La Lagarde, pur definendo “molto probabile” il proseguo di un processo di rientro, non ha dato certezze in merito, vincolando gli interventi futuri all’andamento dell’inflazione.

In ogni caso, la decisione può definirsi storica:

Infatti, dal grafico è possibile osservare come per la prima volta la BCE abbia anticipato la variazione di politica monetaria della FED.

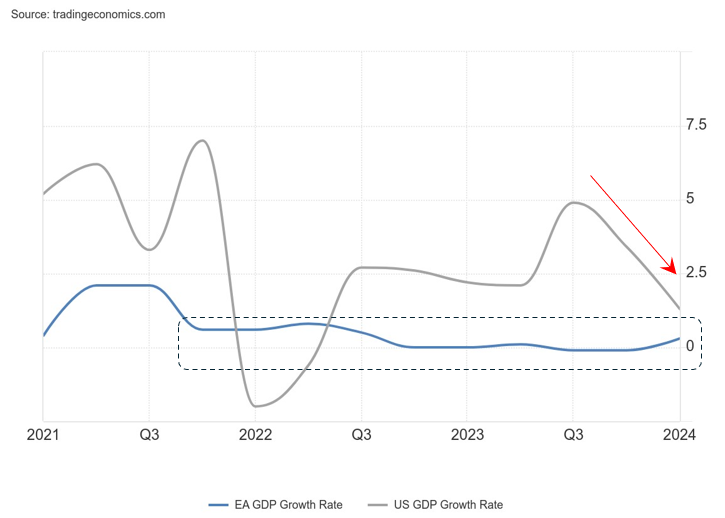

Alla base di questa novità va esclusa l’inflazione, avendo un andamento simile per le due aree, in forte calo dai massimi ma al di sopra del 2%.

A fare la differenza è un’economia stagnante dal 4° trimestre 2022 (un anno e mezzo!) e una più vivace:

Economia americana apparentemente più vivace se si tiene conto della sottostima del deflatore.

In ogni caso, dal grafico è possibile osservare come negli ultimi trimestri la crescita americana si stia affievolendo, aspetto che avvicina il primo calo dei tassi della FED (attualmente previsto a settembre).

Riccardo Fracasso

Follow

Follow