From the daily archives: giovedì, Giugno 10, 2010

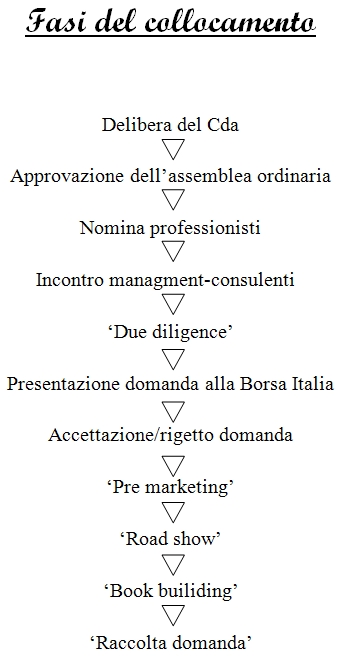

Il collocamento di una società, detto anche ipo (initial public offering), comincia con la delibera di richiesta di quotazione da parte del consiglio di amministrazione; l’assemblea ordinaria (straordinaria se è previsto anche un aumento di capitale) dovrà poi approvare l’operazione.

Dopo l’autorizzazione vi è la nomina del global-coordinator, dello sponsor, del legale, della società di revisione e degli altri consulenti.

Vi è quindi una riunione in cui il management incontra i consulenti incaricati e durante la quale sono assegnate le responsabilità e determinati i tempi della procedura di collocamento, che di norma non sono inferiori a quattro mesi.

Comincia così il processo di “due diligence” in cui lo sponsor ed i consulenti effettuano un’analisi approfondita dell’impresa, con la quale evidenziano gli elementi per valutare la fattibilità dell’operazione ed il valore dei titoli da emettere; in questa fase vi è la stesura del prospetto informativo (redatto secondo gli schemi previsti dalla Consob) che verrà in seguito depositato presso la commissione di controllo che dovrà autorizzarne la pubblicazione.

Dovrà essere presentata domanda di quotazione a Borsa Italia che entro due mesi comunicherà all’emittente e alla Consob l’accettazione o il rigetto della richiesta (l’accettazione ha validità sei mesi, termine oltre il quale deve essere ripresentata la domanda di quotazione).

Vi sarà accettazione da parte di Borsa Italia se:

· la capitalizzazione di mercato prevista sarà pari ad almeno 20 milioni di euro;

· sia prevista una sufficiente diffusione, che si presume realizzata quando le azioni siano ripartite tra il pubblico per almeno il 25% del capitale rappresentato dalla categoria di appartenenza.

· il Regolamento, inoltre, stabilisce che possano essere ammesse alla quotazione le azioni di società che abbiano pubblicato e depositato i bilanci anche consolidati degli ultimi tre esercizi annuali, di cui almeno l’ultimo corredato di un giudizio della società di revisione.

· il regolamento stabilisce altresì che le società di recente costituzione, ovvero che abbiano subito nel corso dell’esercizio precedente a quello di presentazione della domanda o successivamente modifiche sostanziali nella loro struttura patrimoniale, devono esibire:

· il conto economico ed il rendiconto finanziario pro-forma relativi ad almeno un esercizio annuale chiuso precedentemente alla data di presentazione della domanda di ammissioni;

· lo stato patrimoniale pro-forma riferito alla data di chiusura dell’esercizio precedente di ammissione qualora la costituzione della società o le modifiche sostanziali siano avvenute successivamente a tale data.

· dopo un eventuale accettazione, Borsa Italia ha sempre la facoltà di disporre:

· la sospensione dalla quotazione di uno strumento finanziario se la regolarità del mercato non è garantita;

· la revoca dalla quotazione in caso di prolungata carenza di negoziazione.

Successivamente gli analisti delle banche del consorzio di collocamento presentano l’azienda ai potenziali investitori (pre-marketing) e poi il top management presenta se stesso e la società ai potenziali investitori (road-show).

Vi è poi la fissazione del prezzo (bookbuilding): l’assemblea degli azionisti fissa un intervallo di prezzo (forbice) all’interno del quale vi è quello di collocamento; il global coordinator del consorzio contatterà in seguito i potenziali investitori per conoscere la quantità di titoli desiderata ed il prezzo che intendono pagare; in base agli ordini raccolti lo sponsor ed il managment fissano il prezzo di collocamento (nel caso di offerta pubblica a prezzo fisso) o il prezzo massimo (nel caso di offerta pubblica a prezzo aperto); in quest’ultimo caso il prezzo definitivo è determinato solo al termine dell’offerta pubblica e prevede la possibilità di prezzi superiori alla forbice.

Prima di aderire ad un collocamento è necessario raccogliere informazioni tramite internet (prima di tutto dal sito delle società), dai report diffusi dal consorzio di collocamento (vanno però considerati con spirito critico poiché spesso evidenziano i lati positivi trascurando quelli negativi), dalla stampa e dal prospetto informativo.

Bisogna poi confrontare i multipli con le società concorrenti già quotate (una società che è collocata per essere acquistata deve presentare multipli inferiori a quelli delle altre società) e comparare i prezzi di negoziazione al mercato grigio (è un prezzo da osservare con cautela poiché spesso è determinato con pochissime contrattazioni).

Consiglio: in linea generale, quando ad essere collocate sono azioni già esistenti e quindi in possesso della proprietà, dubitare della convenienza della sottoscrizione, in quanto la stessa proprietà dimostra la volontà di disfarsi delle azioni stesse.

Quando invece sono collocate nuove azioni (quindi collocamento con contestuale aumento di capitale) prendere in considerazione la sottoscrizione.

Follow

Follow