From the daily archives: mercoledì, Novembre 9, 2011

Ieri Berlusconi, resosi conto di non aver più i numeri per governare, ha anticipato a Napolitano la volontà di dimettersi dopo l’approvazione della legge di stabilità.

In seguito, starà al nostro presidente decidere tra governo tecnico ed elezioni anticipate.

Nell’articolo di lunedì avevo avanzato il dubbio che l’eventuale uscita di scena di Berlusconi non potesse risolvere i problemi che attanagliano l’Italia, e che l’incertezza del futuro avrebbe persino potuto peggiorare la situazione.

Avevo inoltre consigliato di non comportarsi da tifosi, e prender decisioni (finanziarie) indipendentemente dalle proprie opinioni politiche.

Nel post di ieri, invece, avevo affermato che oltre il livello del 7% del rendimento dei decennali, c’era il pericolo che gli investitori, assegnando grande rilevanza a tale soglia, avrebbero potuto incrementare le vendite, causando un ulteriore accelerazione dei rendimenti.

Si era inoltre parlato del possibile intervento di sostegno della Bce, evidenziando però il dubbio se, considerate le prospettive cupe, essa avrebbe deciso o meno di sostenerci.

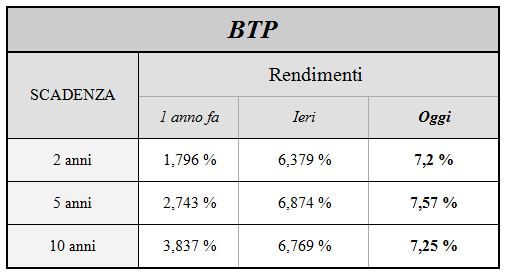

Vediamo i numeri:

Alcune considerazioni:

-

Il decennale ha superato nettamente la soglia del 7% (massimo a 7,48%), indicata come livello oltre il quale la raccolta di denaro per uno Stato sviluppato diventa insostenibile.

-

Il balzo odierno realizzato dai rendimenti di tutte e tre le scadenze prese in esame (in particolar modo quella a 2 anni) è impressionante, e se confrontiamo i valori con quelli di un anno fa, sembrano trascorsi secoli.Non escludo che altri Stati ben più solidi del nostro, in un futuro prossimo, seguano un tragitto simile a quello già percorso da noi.

-

Sempre osservando la tabella è possibile notare come il rendimento a 2 anni sia quasi uguale a quello a 10 anni, e quello a 5 persino lo superi.Ciò indica un mercato che sta considerando l’ipotesi di un default.Ne spiego il motivo: in una situazione normale, chi sottoscrive un’obbligazione a 10 anni riceve un maggior premio rispetto a chi ne sottoscrive una a 5 o a 2 anni per il rischio assunto (infatti, generalmente è più probabile che la ‘salute’ dell’emittente possa peggiorare in un periodo di 10 anni che in un periodo di 5 o 2).Però, nel momento in cui il pericolo diventa realmente concreto, il rischio di insolvenza di una obbligazione a 10 anni è lo stesso di quella a 5, se non addirittura di quella a 2.Anzi, in situazioni di default l’emissione a più lunga scadenza è più contrattabile in caso di negoziati; ecco perchè, il rendimento a 5 anni superiore a quello a 10, e quello a 2 anni pressochè coincidente, ci indicano che il mercato crede seriamente che il nostro Paese possa fallire in tempi brevi.

-

Come in passato sono stati consumati fiumi di inchiostro per addossare la colpa a Berlusconi della continua ascesa dei rendimenti, visto quanto successo oggi, mi attendo per domani articoli su articoli in cui si affermerà che senza di lui le cose sarebbero andate peggio.Io, volendo unicamente fornire un supporto economico/finanziario, mi limito a dire che oggi, come in passato, si è dimostrata la gravità della situazione economica italiana, e gli investitori, ancor una volta, hanno dato prova di non apprezzare l’incertezza.

-

Secondo alcune fonti, durante la seduta la Bce è intervenuta acquistando i nostri titoli di stato.Positivo il fatto che la Banca centrale dimostri ancora interesse nei nostri confronti, ma negativo che, nonostante il suo aiuto, i rendimenti siano rimasti ampiamente sopra il 7%.Ciò non fa che avvalorare quanto più volte affermato: le autorità non dispongono di risorse sufficienti per salvare un economia grande come la nostra.Forse non tutti se ne sono accorti, ma stiamo passando dall’era del ‘TOO BIG TO FAIL’ (troppo grande per fallire) a quella che io chiamerei del ‘TOO BIG TO BE SAVED’ (troppo grande per esser salvato).

Passiamo ora al nostro listino azionario:

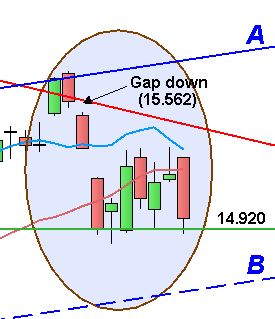

Il Ftse Mib ha chiuso a 15.072 punti, registrando un -3,78%.

Il calo è stato persino contenuto, se consideriamo la gravità di quanto successo (il rendimento decennale che supera la soglia del 7%).

Ultime sedute:

La seduta appena conclusa conferma la previsione secondo la quale il gap down sia destinato a non esser chiuso a breve.

Come ovvio, il trend di medio e quello di lungo rimangono negativi.

Il Detrended, nonostante il tonfo, non segnala nemmeno un moderato ipervenduto.

Tuttavia, in questa giornata negativa, qualcosa di positivo c’è: il Ftse Mib ha toccato un minimo a 14.865 per poi risalire.

Ha quindi sforato leggermente i 14.920 punti (soglia che durante il mese di settembre si è dimostrata una valida resistenza, e nelle ultime settimane si sta rivelando un ottimo supporto) ma è poi rimbalzato chiudendovi sopra.

Pertanto, tale livello va considerato ancora come un supporto.

Ad ogni modo, l’impostazione tecnica e, soprattutto, ciò che sta succedendo ai nostri titoli di stato lasciano pensare che la perforazione sia solo rinviata.

Riccardo Fracasso

Follow

Follow