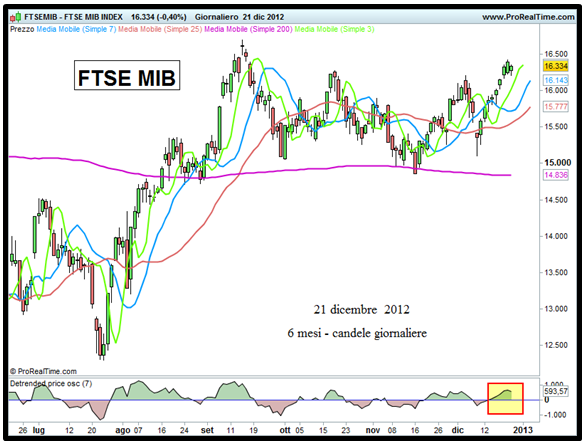

Partiamo subito col grafico del Ftse Mib:

FTSE MIB – Grafico nr. 1

Dopo ben 7 chiusure consecutive positive, il nostro indice ha registrato un -0,4%, chiudendo a 16.334 punti.

Il bilancio settimanale è invece pari ad un +2,68%.

La chiusura giornaliera e quella settimanale sui massimi rendono probabili un ulteriore massimo giornaliero ed un ulteriore massimo settimanale.

Tuttavia, considerando che la prossima settimana sarà ridotta alle sole sedute di giovedì e venerdì, non farei grande affidamento alla regola appena citata.

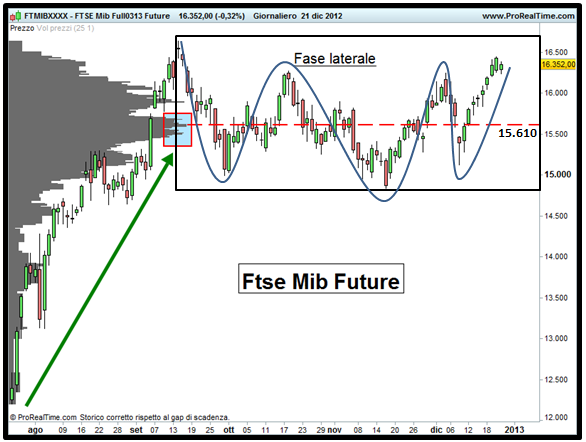

Andiamo piuttosto a controllare attraverso il Future del Mib (scadenza marzo) il profilo dei volumi statici:

FTSE MIB FUTURE – Volumi sui prezzi – Grafico nr. 2

Il POC (massima concentrazione di volumi) del periodo che parte dall’inizio del rialzo di fine luglio in poi è ora posto a 15.610 punti.

Non mi sfugge la notevole maggior forza relativa del nostro indice rispetto a quello americano, ma ritengo che se i listini americani (che analizzerò nel prossimo articolo) non ci daranno sostegno, dovremo sempre considerarci all’interno di una fase laterale che potrà essere di accumulazione o di distribuzione e che quindi potrà precedere un vistoso movimento al rialzo o al ribasso.

Ora andiamo ad osservare lo stesso grafico ma aggiungendo i volumi giornalieri:

FTSE MIB FUTURE – Grafico nr. 3

Osservando i volumi è evidentissimo come nella seduta di martedì e mercoledì (evidenziati con l’ellisse rossa) siano aumentati in modo molto vistoso.

Qualcuno potrebbe concludere che, considerato che un movimento dev’essere accompagnato da volumi, questa impennata non fa che rendere sostenibile l’ultima gamba rialzista (vedi freccia verde).

A questo punto è bene fare una precisazione: se da un lato è corretto affermare che un movimento (specialmente al rialzo) per essere ritenuto sano deve essere accompagnato da volumi, dall’altro è altrettanto vero che un’eccessiva crescita di quest’ultimi spesso segnala la conclusione del movimento in corso.

Ciò perchè i forti volumi con ogni probabilità sono dovuti dalla contemporanea presenza nel mercato del cosiddetto parco buoi, che decide di cavalcare il rialzo quando ormai è esaurito, e della mano primaria, che ne approfitta della controparte per liquidare le proprie posizioni.

Con ciò non voglio dire che sicuramente il POC stia passando dalla sua veste di magnete a quella di repulsore, ma che la recente esplosione di volumi suggerisce molta prudenza.

Personalmente ritengo che allo stato attuale delle cose almeno una buona oscillazione verso il basso sia alquanto probabile.

Nulla di strano dato che il nostro Ftse Mib sta zig-zagando da circa tre mesi, ma se la mano primaria avesse approfittato di questo periodo per distribuire, nel momento in cui l’avrà fatto a sufficienza una normale oscillazione al ribasso potrebbe invece rivelarsi l’inizio di un trend deciso in uscita dalla fase laterale (con trasformazione del POC da magnete a repulsore).

Tuttavia ad oggi basti sapere che un’oscillazione verso il basso è probabile…o almeno lo è a mio parere.

Concludo riportando alcuni dati: la Commissione Europea ha comunicato che tra l’ottobre del 2008 ed il dicembre del 2011 i Paesi dell’Unione Europea hanno stanziato a favore delle banche in crisi 1.600 miliardi di euro.

Di oltre la metà di questi aiuti ne hanno beneficiato gli istituti in crisi della Gran Bretagna, dell’Irlanda e della….Germania.

Si, avete letto bene: la tanto stimata Germania, che riscuote così tanta fiducia dal mercato da emettere i bund a tassi bassissimi (le scadenze più brevi persino a tassi negativi), è uno tra quei Paesi le cui banche hanno ricevuto più aiuti dall’Unione Europea.

Sia chiaro, ciò non significa che i tedeschi abbiano problemi più grandi dei nostri (anzi, sta molto meglio), ma che comunque non sono esenti da criticità.

Nonostante la Germania sia ben distante da una situazione in cui si possano ipotizzare problemi di insolvenza, i bund sono molto sopravvalutati e col tempo tale distorsione sarà normalizzata.

A parte questo, la Commissione Europea ha comunicato che nel 2011 l’Unione Europea ha ridotto di oltre il 50% (rispetto al 2010)gli aiuti all’economia reale.

Gli aiuti alle banche possono posticipare i loro problemi, ma considerando che a fronte di tale liquidità gli istituti non hanno aperto i rubinetti a favore di famiglie ed imprese, e visto che la tendenza con la quale l’Unione Europea sostiene la crescita è negativa, l’economia faticherà a riprendersi in modo convinto.

Riccardo Fracasso

Follow

Follow