Recentemente in un articolo (‘Uscita Area Euro Italia: la Germania lo vuole?’) ho scritto che “In caso di uscita (Ndr: dell’Italia dall’Euro), gli esperti stimano una svalutazione della nostra nuova valuta intorno al 20%.”.

Approfondisco il concetto attraverso un post che presenterà anche contenuti didattici che è sempre utile sapere.

Nel caso di uscita di una valuta da un sistema di cambi fissi (unioni monetarie o monete agganciate ad altre), la stima della rivalutazione o della svalutazione di una valuta è in funzione del differenziale di inflazione accumulato durante l’intero periodo di cambi fissi.

In altre parole: se per assurdo esistesse un’unione monetaria formata da due Paesi ed il più debole dovesse uscire, la svalutazione della sua moneta presumibilmente sarebbe pari allo scarto sui prezzi accumulato per l’intero periodo in cui i cambi sono rimasti fissi.

Esempio scolastico: se lo Stato X esce dall’Unione monetaria con lo Stato Y (o se sgancia la propria moneta da un’altra alla quale era agganciata) e se nel periodo di cambi fissi ha accumulato un’inflazione complessiva superiore a quella dello Stato Y del 10%, è lecito attendersi per la valuta dello Stato X una svalutazione intorno al 10%.

Nel caso di Unione monetaria composta da diversi Stati si prende in considerazione il più importante partner commerciale, quello con maggiori interscambi col Paese uscente.

Ora, passiamo dall’esempio scolastico a quello concreto:

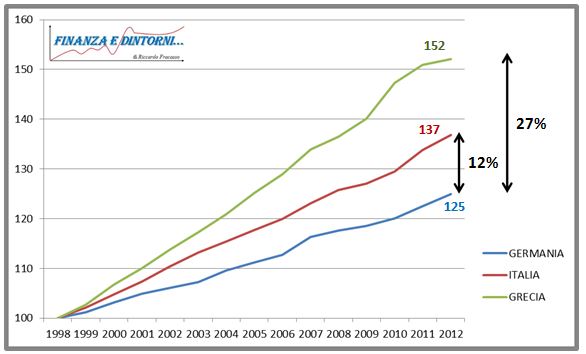

Differenziali inflazione

Come potete osservare ho preso in considerazione l’andamento dei prezzi di Germania, Italia e Grecia.

Fissato 100 come punto di partenza per tutti e tre i Paesi, ho considerato l’andamento dei prezzi dal periodo del debutto dell’Euro (1999) fino alle rivelazioni di fine 2012.

Riassumendo, nel periodo considerato l’accumulo dell’inflazione è stato:

- Germania = 25%;

- Italia = 37%;

- Grecia = 52%.

Ora, se si vuole ipotizzare un’uscita dall’Euro da parte dell’Italia o della Grecia, si considera il differenziale dei prezzi con la Germania, essendo la Germania il loro maggior partner commerciale:

- l’Italia, rispetto alla Germania, ha avuto un maggior aumento dei prezzi del 12%;

- la Grecia, rispetto alla Germania, ha avuto un maggior aumento dei prezzi del 27%.

E’ quindi corretto affermare che un’eventuale uscita dall’Area Euro produrrebbe una svalutazione per la nostra nuova valuta intorno al 12%, mentre per quella greca del 27%.

Trattasi di stime, valori che in seguito possono esser influenzati da altri fattori.

Sul breve periodo, per esempio, è ragionevole pensare di assistere a casi di overshooting (tradotto: ‘superamento’), ovvero quei fenomeni di breve periodo in cui, a seguito di uno shock iniziale (come per esempio l’improvvisa uscita dall’Unione monetaria di un Paese), nella fase di aggiustamento del prezzo (in tal caso di una valuta) le quotazioni possono oscillare su livelli superiori a quelli previsti.

Pertanto, nella fase iniziale di un’ipotetica uscita dell’Italia dall’Area Euro, prima di una stabilizzazione, è possibile assistere ad una svalutazione anche vistosamente superiore al 12% stimato (differenziale inflazione Germania/Italia).

Tuttavia, è bene ricordare che stiamo parlando di un fenomeno di breve periodo e che, dopo una iniziale fase di ‘sbandamento’, la svalutazione, a parità di condizioni, si fisserebbe intorno a quel 12%.

Per cui, chi sostiene che l’uscita dall’Area Euro dell’Italia porterebbe a svalutazioni del 40-50% per la nuova valuta, a mio modesto avviso o si riferisce al breve periodo ipotizzando un enorme overshooting o lo afferma per fare del terrorismo buttando cifre senza alcun senso.

Ad ogni modo, anche una svalutazione del 20-25% sarebbe complessivamente vantaggiosa per il nostro Paese perché, come recentemente spiegato, da una parte favorirebbe le esportazioni e dall’altra, gli svantaggi legati alle importazioni sarebbero contenibili attraverso apposite politiche fiscali (in primis riduzione delle accise sui carburanti) e attraverso la sostituzione dei beni provenienti dall’estero attraverso l’offerta interna che, almeno per il momento, è garantita da un buon impianto produttivo che aspetta solo di lavorare a pieno regime.

Diverso sarebbe con una svalutazione molto più elevata, perché esistono livelli oltre i quali finiscono i benefici per le esportazioni e diventa estremamente complicato fronteggiare l’aumento dei prezzi di quei beni importati che non si possono sostituire con l’offerta interna.

Passando alla Grecia, l’uscita dall’Area Euro sarebbe traumatico poiché l’impianto produttivo greco è assai modesto e nel caso di uscita dall’Euro si vedrebbe costretta a continuare ad importare quasi tutto ma con prezzi superiori a causa della svalutazione, mentre i benefici legati alle esportazioni sarebbero contenuti.

In altre parole, in caso di uscita dall’Area Euro da parte della Grecia, la svalutazione della nuova valuta probabilmente si attesterebbe ad un valore sensibilmente superiore al 27% stimato.

Riassumendo, abbiamo visto:

- come ottenere una stima attendibile sulla svalutazione o la rivalutazione di una valuta nel caso di uscita di un Paese da un regime di cambi fissi;

- che nella fase iniziale si possa assistere al fenomeno di overshooting;

- che la svalutazione effettiva possa discostarsi dal valore di stima in funzione della capacità produttiva del Paese preso in considerazione.

Riccardo Fracasso

Follow

Follow