Lo S&P 500 ha chiuso la seduta a 1.805 punti, registrando un +1,12%.

Il bilancio settimanale è pari ad un -0,04%.

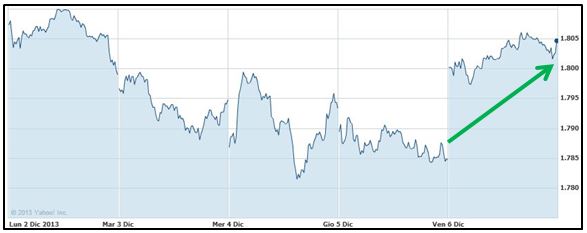

Grafico:

Il forte recupero manifestatosi proprio nell’ultima seduta della settimana (la più importante) rende probabili nuovi allunghi nella prossima.

Il forte recupero manifestatosi proprio nell’ultima seduta della settimana (la più importante) rende probabili nuovi allunghi nella prossima.

Ora, però, andiamo ad osservare il quadro di lungo termine attraverso il seguente grafico di lungo termine (base mensile):

Come più volte evidenziato nelle ultime settimane, se da una parte questo grafico illustra un’indubbia impostazione di lungo termine rialzista (minimi e massimi crescenti) dello S&P 500, dall’altra ci mostra anche che l’indice americano ha corso tantissimo (+171% dai minimi) ed è giunto ad un’area critica.

Come più volte evidenziato nelle ultime settimane, se da una parte questo grafico illustra un’indubbia impostazione di lungo termine rialzista (minimi e massimi crescenti) dello S&P 500, dall’altra ci mostra anche che l’indice americano ha corso tantissimo (+171% dai minimi) ed è giunto ad un’area critica.

Personalmente ritengo che questo sia un mercato dove c’è davvero poco valore.

Consapevole che un movimento spesso dura molto più a lungo di quanto si creda e si sia disposti ad accettare, però, è inutile andargli contro a meno della formazione di qualche figura di inversione ribassista.

Vanno inoltre evidenziati alcuni importanti aspetti:

-

la curva dei rendimenti è impennata e rappresenta quindi un contesto favorevole al mercato azionario;

- il mercato immobiliare (che spesso ha anticipato o ha coinciso con le inversioni del mercato azionario) è ben distante dal segnalare svolte ribassiste;

- il margin debt ed il net margin ai massimi assoluti rappresentano una situazione di forte eccesso, ma fino a che gli investitori continueranno a ricorrere alla leva per investire, il mercato non potrà certo invertire.

Considerando quanto finora scritto, lo S&P 500, seppur impostato al rialzo, ha raggiunto da settimane un’area critica che consiglia prudenza.

Gli elementi anticipatori (curva dei rendimenti e mercato immobiliare), però, non ci segnalano una situazione di rischio inversione.

Combinando le considerazioni:

-

per quanto sia possibile che una correzione possa avvenire in ogni momento (l’occasione potrebbe essere l’ulteriore avvalorarsi del tapering o persino il suo annuncio), appare eccessivamente rischioso andare contro il mercato (operazioni short);

-

un’eventuale correzione andrebbe letta come occasione di acquisto.

Personalmente, a meno di improbabili ritracciamenti profondissimi, ritengo finanziariamente preferibile ricercare ed attendere l’eventuale raggiungimento di importanti punti di ingresso di altri mercati che, come il nostro, essendo rimasti molto indietro, presentano un potenziale rendimento molto più consistente.

Riccardo Fracasso

Follow

Follow

Molti analisti, non solo nostrani hanno sovrapposto l’attuale trend dello sp500 a quello visto nel 1929 e temporalmente parlando vedono un ribasso del mercato a partire dal 12/14/01/2014 fino ai primi giorni di aprile 2914 con un ribasso intorno al 46%, praticamente un ribasso a candela molto violento, come fu nel 1829…,,Lei Cosa ne pensa?

Saluti.

Salve Francesco,

augurandomi non sia considerata una mancanza di rispetto, possiamo darci del ‘tu’.

Per quanto riguarda il 1929 io tenderei a paragonarlo più al crollo del 2008.

Inoltre, oggi, a differenza della crisi del 1929, c’è una sostanziosa differenza: la Federal Reserve sta fronteggiando la crisi attraverso una politica espansiva senza precedenti.

Ciò premesso, non escludo che lo S&P 500 possa essere protagonista di perdite di dimensioni simili a quelle che hai indicato.

Inoltre, un crollo è proporzionale agli eccessi e gli eccessi di leva che stanno sostenendo da anni il rialzo dei listini americani sono elevatissimi.

Ciò posto, però, credo che un ribasso simile coinciderebbe con una situazione del mercato immobiliare molto difficile e/o una curva dei rendimenti appiattita o persino invertita, situazioni che non penso che tra un solo mese avremo.

In buona sostanza, ritengo probabili futuri crolli, ma ipotizzare che gli stessi si concretizzino tra metà gennaio ed inizio aprile 2014 lo reputo improbabile.

Ad ogni modo, a mio avviso, è bene procedere un passo per volta e monitorare la situazione.

Buona domenica Francesco.